doi: 10.62486/agma202497

ORIGINAL

Artificial Intelligence in Accounting Auditing: Evolution and Projection Through a Bibliometric Study

La inteligencia artificial en auditoría contable: evolución y proyección a través de un estudio bibliométrico

Rafael Romero-Carazas1

![]() *,

Julio

Alberto Torres-Sánchez2

*,

Julio

Alberto Torres-Sánchez2 ![]() *,

David Fidel Vela-Quico3

*,

David Fidel Vela-Quico3 ![]() *,

Antony Paul Espiritu-Martinez4

*,

Antony Paul Espiritu-Martinez4 ![]() *,

Milusca Jaqueline Velarde-Tejada5

*,

Milusca Jaqueline Velarde-Tejada5 ![]() *,

David Hugo Bernedo-Moreira6

*,

David Hugo Bernedo-Moreira6 ![]() *

*

1Universidad Nacional de Moquegua. Moquegua. Perú.

2Universidad Católica de Santa María, Arequipa. Perú.

3Universidad Nacional de San Agustín de Arequipa. Arequipa. Perú.

4Universidad Nacional Autónoma Altoandina de Tarma. Junín. Perú.

5Universidad Tecnológica del Perú, Arequipa. Perú.

6Universidad Peruana Unión, Lima. Perú.

Citar como: Romero-Carazas R, Torres-Sánchez JA, Vela-Quico DF, Espiritu-Martinez AP, Velarde-Tejada MJ, Bernedo-Moreira DH. Artificial Intelligence in Accounting Auditing: Evolution and Projection Through a Bibliometric Study. Management (Montevideo). 2024; 2:97. https://doi.org/10.62486/agma202497

Enviado: 08-12-2023 Revisado: 22-03-2024 Aceptado: 11-07-2024 Publicado: 12-07-2024

Editor: Misael

Ron ![]()

Autor para la correspondencia: Rafael Romero-Carazas *

ABSTRACT

With the help of Artificial Intelligence (AI), auditors can ensure the integrity of accounting data used to generate corporate financial statements. The objective of the study was to conduct a worldwide bibliometric analysis of the literature indexed in Scopus on artificial intelligence in accounting auditing from 2003 to 2023. Methodologically, it was a bibliometric, quantitative study. The scientific production indicators were generated from 559 documents selected from Scopus using keywords in English (“Accounting”, “auditing”, “artificial intelligence”). From 20011 to 2022, the number of published papers increased (83,2 %), indicating a growing interest in the subject of study. The United Kingdom is the country with the highest scientific production (14,3 %), and the University of Portsmouth with the most publications (n=13). The Accounting Auditing and Accountability Journal received 1363 citations, with the author Hussainey, K. (n=10 papers) being the most cited (n=186). It is concluded that the attention of accounting auditing is shifting towards artificial intelligence (AI), and that this shift is related to the profitability of companies, becoming an indispensable tool for accounting professionals, as it allows them to expand its application, uses and the benefits they can obtain by incorporating it in different stages.

Keywords: Artificial Intelligence; Auditing; Accounting; Bibliometric; Scientific Production.

RESUMEN

Con la ayuda de la Inteligencia Artificial (IA), los auditores pueden garantizar la integridad de los datos contables utilizados para generar los estados financieros de las empresas. El objetivo del estudio fue realizar un análisis bibliométrico a nivel mundial de la literatura indexada en Scopus sobre la inteligencia artificial en la auditoría contable desde 2003 hasta 2023. Metodológicamente, fue un estudio bibliométrico, cuantitativo. Los indicadores de producción científica se generaron a partir de 559 documentos seleccionados de Scopus utilizando palabras clave en inglés (“accounting”, “auditing”, “artificial intelligence”). Desde 20011 hasta 2022, aumentaron los documentos publicados (83,2 %), lo que indica un creciente interés en la temática de estudio. Reino Unido es el país con más producción científica (14,3 %), y la University of Portsmouth con más publicaciones (n=13). La revista Accounting Auditing and Accountability Journal recibió, 1363 citas, siendo el autor Hussainey, K. (n=10 documentos) el más citado (n=186). Se concluye que la atención de la auditoría contable se está desplazando hacia la inteligencia artificial (IA), y que este desplazamiento está relacionado con la rentabilidad de las empresas, convirtiéndose en una herramienta indispensable para los profesionales contables, ya que les permite ampliar su aplicación, usos y los beneficios que pueden obtener al incorporarla en diferentes etapas.

Palabras clave: Inteligencia Artificial; Auditoría; Contabilidad; Bibliométrico; Producción Científica.

INTRODUCCIÓN

La Inteligencia Artificial (IA) forma parte de las denominadas tecnologías disruptivas, que también incluyen los macrodatos y la Internet de los objetos, y que se crearon en gran parte para que pudieran utilizarse para analizar e interpretar grandes cantidades de datos que está generando la era digital en rápida evolución.(1) Estas tecnologías se denominan así porque desafían el statu quo de la industria al alterar fundamentalmente la forma en que las personas piensan e interactúan con la tecnología.(2)

En ese orden de ideas, los campos de las técnicas de aprendizaje, robótica, visión artificial y la gestión del conocimiento destacan, entre otros como ámbitos de estudio especialmente fructíferos en el amplio campo de la Inteligencia Artificial y sus múltiples aplicaciones prácticas.(3,4) Por consiguiente, tanto la gestión del conocimiento como las técnicas de aprendizaje (aplicaciones de la IA), son las más adaptables a la gestión financiera empresarial, ya que el campo de las finanzas está orientado hacia el desarrollo de sistemas de información que incorporan conocimientos y facilitan la ejecución oportuna y eficaz de los planes estratégicos.(5,6,7)

Asimismo, la automatización de tareas complejas es una de las muchas formas en que puede utilizarse la IA; es ampliamente adoptada por las empresas que desean ahorrar tiempo y esfuerzo en sus procesos de producción y, a veces, incluso se incorpora a los propios productos acabados.(8) Es por ello que, la inteligencia artificial (IA), a diferencia de la automatización, consiste en asistir al ser humano en la toma de decisiones mediante el procesamiento, la organización y el suministro de cantidades masivas de información.(9)

Aunado a ello, estos cambios y paradigmas emergentes también son aplicables a otros ámbitos de la empresa, sobre todo al sector financiero.(10) Por consiguiente, la contabilidad como el proceso mediante el cual las empresas controlan su dinero y es ampliamente considerada como la “radiografía” que permite observar en profundidad los movimientos financieros de la entidad y su gestión, permiten suministrar datos valiosos a los distintos usuarios e interesados en la información para la respectiva toma de decisiones.(11,12)

Por su parte, los procesos contables son de gran importancia, por lo que deben tratarse con cuidado y organizarse de forma que proporcione pruebas claras de los registros contables y las transacciones de la entidad dentro de un marco establecido por la aplicación adecuada de la normativa fiscal y contable del país, siendo el contador responsable, entre otras cosas, de inspirar confianza en la fiabilidad de estos datos.(13,14,15) Dado el enorme volumen de datos que genera el proceso de auditoría contable, no es de extrañar que la mayoría de las organizaciones utilicen software especializado para procesar y ordenar automáticamente estos datos. En consecuencia, gracias a los avances tecnológicos y a la aplicación de la IA, se han desarrollado diversos sistemas contables que mejoran la gestión documental en línea y en tiempo real.(16)

Asimismo, la responsabilidad del contador público como auditor contable o financiero le exige actuar de acuerdo con ciertas normas que definen los límites de su independencia profesional, escepticismo y ética, así como la adhesión a los principios de auditoría generalmente aceptados que le ayudarán a realizar un examen que proporcione una seguridad razonable del contexto financiero de las empresas.(17,18) Para tener la base necesaria y proporcionar una opinión de calidad a los usuarios interesados, los auditores deben planificar y diseñar meticulosamente los métodos, técnicas y registros de documentos de auditoría para cada encargo. Esto requiere no sólo las habilidades, la práctica y la experiencia del auditor, sino también tiempo suficiente.(19,20)

Dada la importancia del tema, se han realizado diversos estudios para abordar las bases relacionadas con la inteligencia artificial en auditoría contable y su potencial para aumentar la confianza, disminuir el fraude e incluso incrementar el valor de una empresa.(21) En ese sentido, la pericia para utilizar e identificar las operaciones contables y empresariales en las que es útil el uso de la inteligencia artificial y en las que es concebible abordar problemas con sus técnicas es un reto importante para los contadores públicos.(22,23) De esta manera, para cuantificar los resultados de los análisis métricos de la producción científica asociada a esta temática o a diferentes campos de estudio, se crean indicadores bibliométricos.(24,25)

En este contexto, el cálculo y la evaluación de la información numérica sobre obras literarias y otros materiales publicados se conoce en este campo como “bibliometría”.(26,27,28) Es decir, el análisis bibliométrico ayuda a los científicos a monitorear el desarrollo de la escritura académica, a formar conclusiones sobre el impacto de los trabajos y, lo que es más importante, a dirigir sus limitados recursos de manera efectiva.(29,30) Además, de proporcionar información fidedigna sobre los individuos y los procesos implicados en el descubrimiento científico, aplicada a los datos científicos recopilados y almacenados en bases de datos.(31)

En este sentido, el análisis de nuevas tecnologías como la Inteligencia Artificial (IA) puede ayudar a la labor del auditor contable en la elaboración de tareas de trabajo que le permitan optimizar su tiempo y potenciar sus capacidades, ya que cada vez se hace más constante la relevancia del pensamiento crítico y una mayor focalización de la capacidad analítica de los auditores financieros en las tareas rutinarias de gestión documental en el proceso de auditoría contable.(32,33) Por lo tanto, es esencial explicar y retratar la comprensión que tiene la comunidad académica de las tendencias de la inteligencia artificial en la auditoría, clasificando el material según de publicación, el país, el área temática, el tipo de documento, la fuente y la autoría. Partiendo de esta premisa, el estudio tiene como objetivo realizar un análisis bibliométrico a nivel mundial de la literatura indexada en Scopus sobre la inteligencia artificial en la auditoría contable desde 2003 hasta 2023.

MÉTODO

Se realizó un análisis bibliométrico de la producción científica sobre la inteligencia artificial en la auditoría contable. Para recabar los datos y hacer el análisis de información se usó la bibliometría, la cual presenta resultados cualitativos y cuantitativos.(34,35) Además, la información utilizada se extrajo de la base de datos Scopus de Elsevier, publicada en los últimos veinte años (2003-2023) a nivel mundial.

En cuanto al proceso de selección de la información, se tomó en consideración el resumen, título o palabras clave de los documentos, aplicando la siguiente ecuación de búsqueda: (accounting AND auditing) OR (artificial AND intelligence).(36,37) A partir de los datos recogidos, también se establecieron filtros. Posteriormente, los metadatos resultantes se recuperaron tras aplicar filtros basados en diversos descriptores, como el año de publicación (2003-2023) y el tipo de documento. De esta manera, se obtuvo un total de 705, de los cuales se extrajo una muestra de 559 documentos, luego de eliminar duplicados y normalizar la información de los metadatos.

Por último, se llevó a cabo un análisis de co-ocurrencia de palabras clave, que examinó la frecuencia con la que ciertos términos aparecían en los datos de la producción científica. De esta manera, se centra en un análisis cuantitativo de los datos bibliométricos,(38) que incluyen información sobre el año de publicación del documento, su fuente o revista, su país de origen, autores, tipo de documento, el área temática y la afiliación institucional del autor, todo ello relacionado con la inteligencia artificial en la auditoría contable a nivel mundial. Además, se utilizó Excel para recopilar y analizar estadísticas descriptivas, y VOSviewer V_1.6.19 para visualizar los datos del mapa de coocurrencias y de densidad de las fuentes.

RESULTADOS

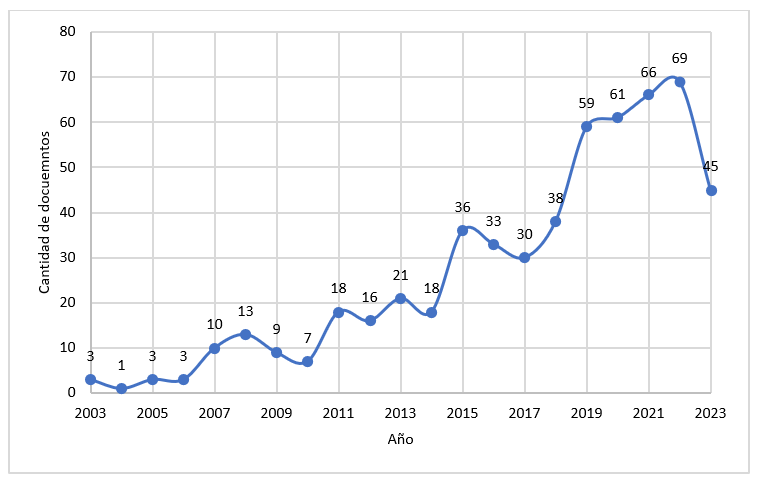

Para el estudio bibliométrico se seleccionaron un total de 559 documentos de Scopus sobre la inteligencia artificial en auditoría contable, publicados entre 2003 y 2023. La figura 1 muestra un aumento en el número total de trabajos científicos publicados anualmente desde 2011 hasta 2022 del 83 %, es decir, 465 documentos. Asimismo, el 45,6 % de todas las publicaciones dentro del periodo de tiempo seleccionado se repartieron entre los años 2022 (n=69), 2021 (n=66), 2020 (n=61) y 2019 (n=59).

Fuente: Datos de Scopus (2023)

Figura 1.Documentos publicados por año

La tabla 1 ofrece una visión general de la contribución de 82 naciones a la producción científica, destacando los países donde se han publicado más estudios sobre el tema. El Reino Unido se situó en el primer puesto de todos los demás países en cuanto al porcentaje de documentos publicados (14,3 %; n=106), seguido de Estados Unidos (11,9 %; n=88) y Australia (6,7 %; n=50). Además, sólo el 4 % de las publicaciones están escritas en español o portugués, mientras que el idioma predominante en un 96 % es el inglés.

|

Tabla 1. Publicación de documentos por país |

|||||||

|

N° |

País |

Cantidad de documentos |

% |

N° |

País |

Cantidad de documentos |

% |

|

1 |

Reino Unido |

106 |

14,3 % |

18 |

Federación de Rusia |

11 |

1,5 % |

|

2 |

Australia |

50 |

6,7 % |

19 |

Polonia |

10 |

1,3 % |

|

3 |

Malasia |

32 |

4,3 % |

20 |

Iraq |

9 |

1,2 % |

|

4 |

China |

26 |

3,5 % |

21 |

Países Bajos |

9 |

1,2 % |

|

5 |

Indonesia |

26 |

3,5 % |

22 |

Taiwán |

9 |

1,2 % |

|

6 |

Brasil |

21 |

2,8 % |

23 |

Ucrania |

9 |

1,2 % |

|

7 |

España |

20 |

2,7 % |

24 |

Finlandia |

8 |

1,1 % |

|

8 |

Italia |

18 |

2,4 % |

25 |

Noruega |

8 |

1,1 % |

|

9 |

Nueva Zelanda |

18 |

2,4 % |

26 |

Suecia |

8 |

1,1 % |

|

10 |

Sudáfrica |

18 |

2,4 % |

27 |

Emiratos Árabes Unidos |

8 |

1,1 % |

|

11 |

Alemania |

17 |

2,3 % |

28 |

Egipto |

7 |

0,9 % |

|

12 |

Portugal |

16 |

2,2 % |

29 |

Grecia |

7 |

0,9 % |

|

13 |

Jordania |

13 |

1,8 % |

30 |

Irán |

7 |

0,9 % |

|

14 |

Canadá |

12 |

1,6 % |

31 |

India |

6 |

0,8 % |

|

15 |

Arabia Saudí |

12 |

1,6 % |

32 |

Corea del Sur |

6 |

0,8 % |

|

16 |

Rumanía |

11 |

1,5 % |

33 |

Indefinido |

115 |

15,5 % |

|

17 |

Estados Unidos |

88 |

11,9 % |

Total países |

82 |

||

Los datos de esta investigación proceden de un conjunto de documentos científicos extraídos de 149 fuentes distintas. En la tabla 2 se muestran las principales revistas que han publicado más trabajos sobre este tema. La revista Accounting Auditing and Accountability Journal fue la que más documentos publicó (n=27), seguida de Current Issues in Auditing (n=25), Corporate Ownership and Control (n=21), Sustainability Switzerland (n=20), Cogent Business and Management (n=9) y Managerial Auditing Journal (n=9). Asimismo, existe un predominio en las revistas publicadas en Reino Unido y Estados Unidos, las cuales tienen un factor de impacto alto, ya que la mayoría se sitúan en los dos cuartiles más altos.

|

Tabla 2. Publicación de documentos por fuente o revista |

|||||

|

Fuente o Revista |

Cantidad de documentos |

Fuente o Revista |

Cantidad de documentos |

Fuente o Revista |

Cantidad de documentos |

|

Accounting Auditing and Accountability Journal |

27 |

Revista Contabilidade E Financas |

6 |

International Journal of Accounting and Information Management |

4 |

|

Current Issues In Auditing |

25 |

Revista de Contabilidad Spanish Accounting Review |

6 |

Problems and Perspectives in Management |

4 |

|

Corporate Ownership and Control |

21 |

Accounting |

5 |

Accounting and Business Research |

3 |

|

Sustainability Switzerland |

20 |

Australian Accounting Review |

5 |

Accounting Review |

3 |

|

Cogent Business and Management |

9 |

Journal of Business Ethics |

5 |

Asian Journal of Business and Accounting |

3 |

|

Managerial Auditing Journal |

9 |

Accounting Forum |

4 |

China Journal of Accounting Research |

3 |

|

Accounting Organizations and Society |

7 |

Accounting History |

4 |

Corporate Governance and Organizational Behavior Review |

3 |

|

International Journal of Financial Research |

7 |

Accounting Research Journal |

4 |

Critical Perspectives on Accounting |

3 |

|

International Journal of Professional Business Review |

7 |

Auditing |

4 |

International Journal of Accounting |

3 |

|

Journal of Governance and Regulation |

7 |

Australasian Accounting Business and Finance Journal |

4 |

International Journal of Auditing |

3 |

|

International Journal of Digital Accounting Research |

6 |

Contemporary Accounting Research |

4 |

International Journal of Financial Studies |

3 |

|

Journal of Accounting Research |

6 |

Economic Annals XXI |

4 |

Undefined |

179 |

|

Journal of Applied Business Research |

6 |

European Accounting Review |

4 |

Total revistas |

149 |

La figura 2 muestra la evolución de las publicaciones sobre el uso de la inteligencia artificial en la auditoría contable, según lo publicado en las cinco revistas más destacadas a nivel mundial. Desde 2007 hasta la fecha, se han publicado constantemente trabajos científicos en la revista Accounting Auditing and Accountability Journal, y el mayor número publicaciones (n=6) fue en el año 2021. Del mismo modo, la revista Current Issues in Auditing publicó 25 documentos científicos entre 2011 y 2022, y el mayor número de publicaciones se produjo en 2012, 2013 y 2016 (n=4 trabajos por año).

Fuente: Datos de Scopus (2023)

Figura 2. Publicación de documentos en las principales fuentes

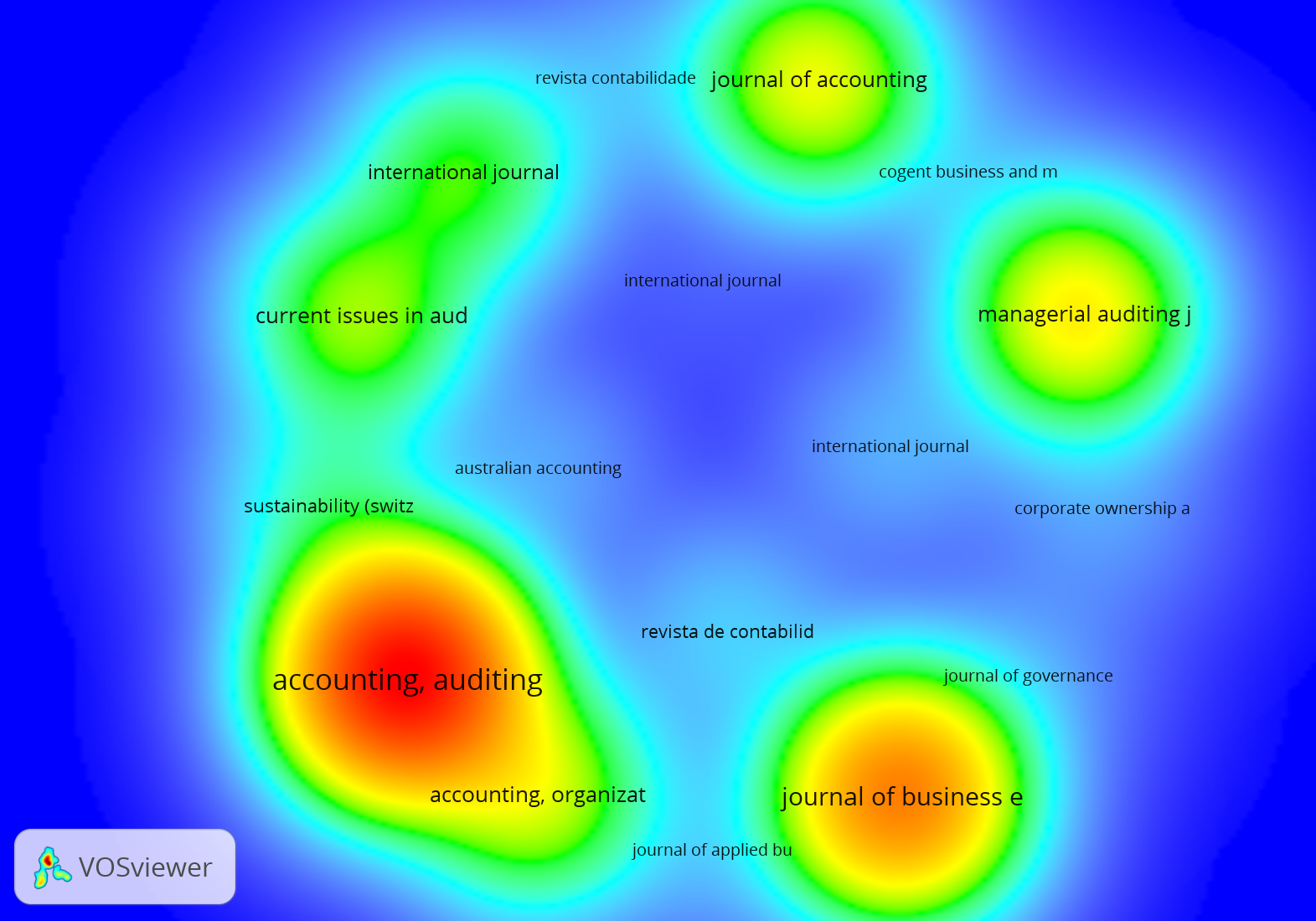

A partir de la información recogida en las fuentes seleccionadas, se realizó un análisis de agrupación bibliográfica para determinar los grupos de fuentes o revistas (figura 3). Como resultado, se identificaron cinco grupos principales diferentes: el primer foco se centra en la revista Accounting Auditing and Accountability Journal, con 1363 citas, seguida por la revista Journal of Business Ethics, con 717 citas, el Managerial Auditing Journal (n=349 citas), el Journal of Accounting Research (n=298 citas) y por último la fuente Current Issues in Auditing (n=218 citas). En otras palabras, el análisis de agrupación bibliográfica demuestra una sólida asociación entre los documentos altamente citados de las mismas revistas y las fuentes originales.

Fuente: Resultados en VOSviewer (2023)

Figura 3. Mapa de densidad de agrupación de fuentes o revistas

Por su parte, los 559 documentos científicos representaban el esfuerzo mancomunado de académicos de 160 universidades diferentes. Según la figura 4, la Universidad de Portsmouth (n=13), en el Reino Unido, fue la que más documentos publicó sobre el uso de la inteligencia artificial en auditoría contable durante el periodo de estudio seleccionado, seguida de la Universidad de Essex (n=10) y la Universidade de São Paulo (n=10). Mientras que London School of Economics and Political Science y University of Pretoria generaron 8 trabajos respectivamente, frente a la Durham University Business School con 7 publicaciones científicas.

Fuente: Datos de Scopus (2023)

Figura 4. Documentos publicados por institución

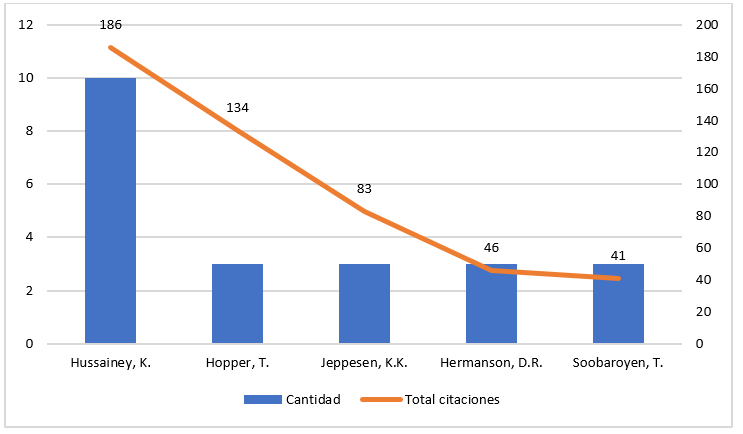

En las publicaciones participaron 160 autores que representan a 160 universidades diferentes. Según los datos de la Tabla 3, Hussainey, K. es el científico que más documentos ha publicado (n=10). Le siguen en número de publicaciones, Lubbe, D. (n=5). Mientras que, Brown, V.L., Camacho-Miñano, M.d.M., Cardoso, R.L., Faccia, A. y Hermanson, D.R. con tres publicaciones cada uno.

|

Tabla 3. Documentos publicados por autor |

|||||

|

Por autor |

Cantidad |

Total citaciones |

Por autor |

Cantidad |

Total citaciones |

|

Hussainey, K. |

10 |

186 |

Faccia, A. |

3 |

25 |

|

Hopper, T. |

3 |

134 |

Quick, R. |

3 |

18 |

|

Jeppesen, K.K. |

3 |

83 |

Morais, A.I. |

3 |

15 |

|

Hermanson, D.R. |

3 |

46 |

Sarea, A.M. |

3 |

14 |

|

Soobaroyen, T. |

3 |

41 |

Cardoso, R.L. |

3 |

7 |

|

Camacho-Miñano, M.d.M. |

3 |

39 |

Salehi, M. |

3 |

7 |

|

Kend, M. |

3 |

39 |

Higgs, J.L. |

3 |

6 |

|

Brown, V.L. |

3 |

26 |

Lubbe, D. |

5 |

1 |

Para complementar el análisis de las publicaciones por autor, la figura 5 presenta a los autores más citados con trabajos sobre la inteligencia artificial en auditoría contable: en el primer puesto destaca Hussainey, K., con 186 citas. Mientras que en segundo lugar Hopper, T. sobresalen con 134 citas, seguido por Jeppesen, K.K. (n=83 citas), Hermanson, D.R. (n=46 citas) y Soobaroyen, T. (n=41 citas), en los documentos publicados.

Fuente: Datos de Scopus (2023)

Figura 5. Documentos por autor más citados

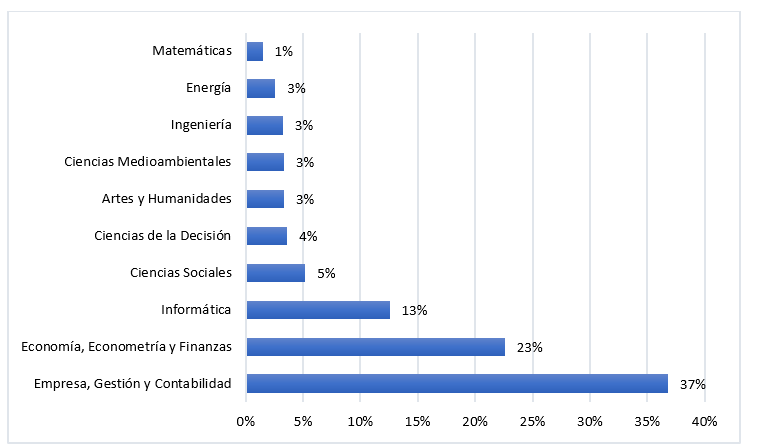

Por otra parte, la tabla 4 muestra, por área temática y tipo de publicación, todos los documentos publicados a lo largo del periodo de investigación (2003-2023) que tratan sobre la inteligencia artificial en auditoría contable. Según las estadísticas, de acuerdo con la producción bibliográfica combinada en los campos de la empresa, la gestión, la contabilidad, la economía, la econometría y las finanzas, representa el 59 % de la producción total en las 25 áreas temáticas examinadas, en el ámbito mundial.

|

Tabla 4. Publicación de documentos por área temática y tipo |

||

|

Por área |

Cantidad |

% |

|

Empresa, Gestión y Contabilidad |

396 |

37 % |

|

Economía, Econometría y Finanzas |

243 |

23 % |

|

Informática |

135 |

13 % |

|

Ciencias Sociales |

56 |

5 % |

|

Ciencias de la Decisión |

39 |

4 % |

|

Artes y Humanidades |

36 |

3 % |

|

Ciencias Medioambientales |

36 |

3 % |

|

Ingeniería |

35 |

3 % |

|

Energía |

28 |

3 % |

|

Matemáticas |

16 |

1 % |

|

Otras áreas |

56 |

5 % |

|

Total |

1076 |

100 % |

|

Por tipo |

Cantidad |

% |

|

Artículo |

542 |

97,0 % |

|

Libro |

10 |

1,8 % |

|

Capítulo del libro |

7 |

1,3 % |

|

Total |

559 |

100 % |

Asimismo, como puede verse en la figura 6, la empresa, gestión y contabilidad representa el 37 % de la producción científica, la economía, econometría y finanzas el 23 % y la informática 13 %. Por otra parte, al analizar la producción en función de los distintos tipos de documentos creados, se observa que los artículos científicos representan la mayor parte de la producción (97 %), seguidos de los libros (1,8 %) y los capítulos de libros (1,3 %).

Fuente: Información de Scopus (2023)

Figura 6. Publicación de documentos por área temática

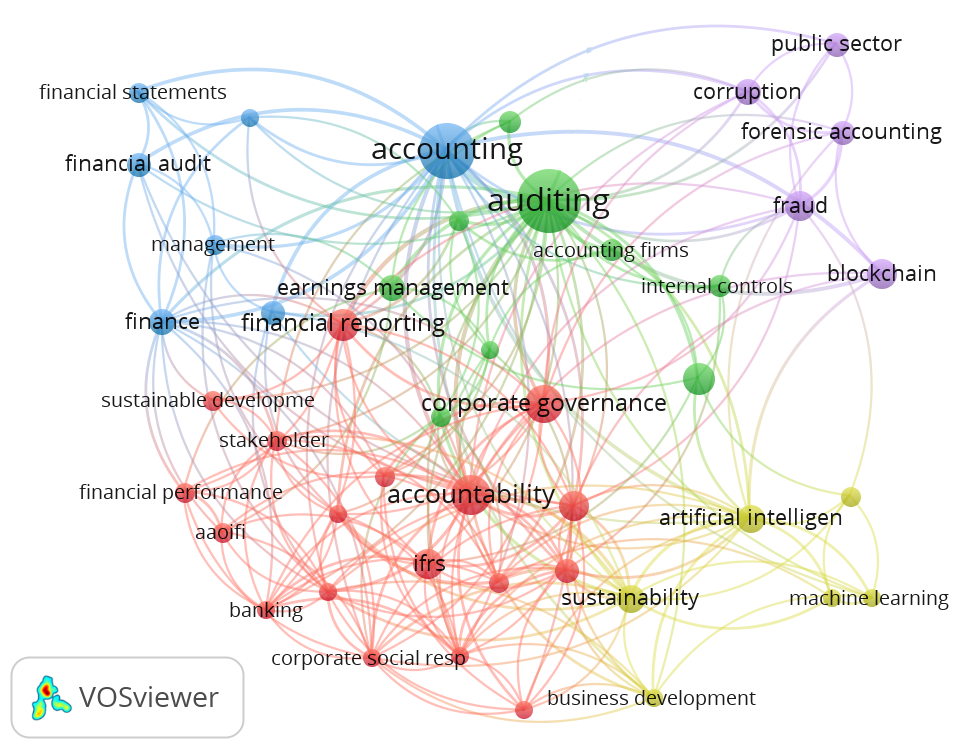

La figura 7 muestra los resultados del análisis de co-ocurrencia de palabras clave mediante la selección de términos con más de cuatro apariciones en los campos de título, palabras clave y resúmenes. Se utilizaron los grados de conectividad estimados por VOSviewer para asignar cada color a un conjunto de frases conceptualmente relacionadas entre sí.

· Clúster verde. “auditing” (n=193 ocurrencias), refiere a un grupo de palabras relacionadas que incluyen: empresas de contabilidad, controles internos, gestión de beneficios, riesgo de auditoría, calidad de la auditoría.

· Clúster rojo. “accountability” (n=130 ocurrencias), agrupa a las siguientes palabras: gobierno corporativo, IFRS, responsabilidad social corporativa, grupos de interés, desarrollo sostenible, rendimiento financiero, aaoifi, banca, información financiera.

· Clúster azul. “accounting” (n=84 ocurrencias), está asociado con las palabras: estados financieros, auditoría financiera, gestión y finanzas.

· Clúster amarillo. “artificial intelligence” (n=64 ocurrencias), está asociado con las palabras: aprendizaje automático, desarrollo empresarial, sostenibilidad, predicción y empresa en funcionamiento.

· Clúster morado. “forensic accounting” (n=43 ocurrencias), está asociado con las palabras: fraude, blockchain, corrupción y sector público.

A partir de los clústeres, se puede evidenciar que los términos más utilizados están directamente asociados al tema de estudio.

Fuente: Resultados en VOSviewer (2023)

Figura 7. Mapa de co-ocurrencia de palabras clave

DISCUSIÓN

Los resultados demuestran una tendencia creciente en el número de trabajos académicos que abordan el tema de la inteligencia artificial en auditoría contable cada año, mostrando el mayor número total de publicaciones en 2019, 2020, 2021 y 2022 (n=255; 45,6 %). Según,(39) señalan que en los últimos años ha aumentado el número de documentos científicos escritos sobre este tema. Esto se debe a las ramificaciones de gran alcance del uso de la IA en la contabilidad y las empresas, como demuestran las siguientes aplicaciones basadas en la IA: la automatización del proceso de inventario y su control mediante la tecnología RFID, IBM Watson para la fiscalidad y la gestión, y la automatización robótica de actividades como el envío de solicitudes contribuyen a una mejor gestión de los costes de inventario.(40,41,42)

Por otra parte, la institución más relevante por el número de publicaciones fue la University of Portsmouth con trece publicaciones. Asimismo, Reino Unido ocupa el primer lugar en producción científica con 14,3 %, predominando el inglés como idioma principal en la gran mayoría de las publicaciones (96 %). Además, el autor con mayor publicación de trabajos y más citas (n=10; 186 citas) fue Hussainey, K., de la University of Portsmouth. También, se evidenció que la mayoría de los artículos se publicaron en las revistas: Accounting Auditing and Accountability Journal (n=27) y Current Issues in Auditing (n=25). No obstante, las revistas Accounting Auditing and Accountability Journal, Journal of Business Ethics, Managerial Auditing Journal y Journal of Accounting Research fueron las más citadas y de mayor impacto.

Según,(43) el avance académico es imposible sin la cooperación internacional. La introducción de sistemas inteligentes en la auditoría contable ha surgido de la necesidad de automatizar procesos que antes eran manuales, como la identificación de inconsistencias y discrepancias en la entrada y salida de datos financieros.(44) Como resultado, estas asistencias deben tener en cuenta los datos y utilizarlos para desarrollar modelos estadísticos y computacionales que orienten a los responsables de la toma de decisiones a la hora de abordar una amplia gama de retos empresariales.(45) Esto ayuda a los académicos a analizar el uso de la IA en todo el proceso de auditoría contable, desde la planificación y ejecución hasta la emisión del informe, lo que a su vez ayuda a identificar tendencias, modelos, patrones e incoherencias en los estados financieros de una organización empresarial.(46,47,48)

Asimismo, la interdisciplinariedad se observa en campos como la ingeniería, ciencias sociales, artes y humanidades, entre otros, pero los documentos aquí estudiados destacan en el campo de la empresa, gestión y contabilidad, economía, econometría y finanzas y la informática. Además, los artículos científicos representaron el 97 % de la producción total de documentos. Con relación a la palabra clave de mayor co-ocurrencia fue “auditing”, que constituyen la base del estudio, aparte de este término, las demás palabras clave, como: “accountability”, “accounting”, “artificial intelligence” y “forensic accounting” - no se alejan demasiado de lo investigado por los autores.(49,50,51)

Por consiguiente, dado que muchos programas de contabilidad ya emplean el aprendizaje automatizado para acelerar la introducción de datos, la IA ofrece a los contadores públicos opciones rápidas y seguras en cualquier momento en que generen un informe, aumentando la eficiencia.(47,52) En general, la IA está reconfigurando el sector de la auditoría al mejorar la exhaustividad, puntualidad y precisión de las auditorías contables.(53) De esta manera, los auditores pueden examinar rápidamente cantidades de datos, mejorando su capacidad para detectar riesgos y valores atípicos, automatizando tareas y liberando tiempo para un trabajo de mayor relevancia.(54,55,56)

Por último, las palabras clave en torno a la inteligencia artificial en auditoría contable apuntan hacia una estrategia multidisciplinar, como lo demuestra las aplicaciones en informática, ingeniería, contabilidad, economía, finanzas, entre otras.(57,58,59) En consecuencia, el término red de coocurrencia ofrece una representación gráfica de los temas y conceptos fundamentales a lo largo de todos los documentos y campos de estudio en forma de conglomerados.(60,61,62)

CONCLUSIÓN

De acuerdo con el propósito del estudio, según los resultados de la aproximación bibliométrica de la inteligencia artificial en auditoría contable, indexada en la base de datos de Scopus nivel mundial entre el 2003 y 2023, muestra una tendencia exponencial desde el 2011 al 2022, representando el 83,2 % (n=465) de los trabajos publicados en el periodo estudiado. Asimismo, de toda la producción científica de 82 países, el 14,3 % (106 documentos) puede atribuirse al Reino Unido.

Aunado a ello, Accounting Auditing and Accountability Journal ha publicado más artículos que ninguna otra revista (n=27). Mientras que la University of Portsmouth, ha generado 13 trabajos académicos. Por su parte, Hussainey, K. es el autor con más publicaciones científicas sobre la inteligencia artificial en auditoría contable (n=10), al igual que citaciones en sus trabajos (186 citas). También se observó que la mayoría de los trabajos fueron artículos científicos (97 %), en el campo de la empresa, gestión y contabilidad (37 %), economía, econometría y finanzas (23 %) y la informática (13 %). Además, a partir de los resultados del análisis de palabras clave realizado con el programa VOSviewer, se determinó que “auditing”, fue el término más utilizado (n=193 ocurrencias).

A partir del análisis de los 559 documentos que componen la muestra del estudio, se concluye que la orientación del estudio sobre la IA en la auditoría contable está cambiando y cada vez está más vinculada al éxito de las empresas que han invertido en la investigación, el desarrollo y la aplicación de la IA. Los resultados han sido positivos, alabando el valor de la velocidad y la flexibilidad en el procesamiento de datos. Como resultado, se han convertido en un recurso crucial para los profesionales en contabilidad, permitiendo ampliar el alcance de las aplicaciones potenciales y los beneficios que pueden obtenerse mediante su implantación en diversos puntos del proceso contable.

REFERENCIAS

1. Albawwat I, Frijat Y. An analysis of auditors’ perceptions towards artificial intelligence and its contribution to audit quality. Accounting. 2021;7(4):755-62. Available from: http://growingscience.com/beta/ac/4608-an-analysis-of-auditors-perceptions-towards-artificial-intelligence-and-its-contribution-to-audit-quality.html

2. Apaza JJC, Cuentas JAA, Bernedo-Moreira DH. Redefining Urban Spaces with Natural Elements: Biophilic Architecture. Land and Architecture 2024;3:105–105. https://doi.org/10.56294/la2024105.

3. Auza-Santiváñez JC, Díaz JAC, Cruz OAV, Robles-Nina SM, Escalante CS, Huanca BA. Gamification in personal health management: a focus on mobile apps. Gamification and Augmented Reality 2024;2:31–31. https://doi.org/10.56294/gr202431.

4. Azima N, Hussainey K, Faisal A. The use of artificial intelligence and audit quality: an analysis from the perspectives of external auditors in the UAE. J Risk Financ Manag. 2022;15(8):339. Available from: https://www.mdpi.com/1911-8074/15/8/339

5. Bednarz Z. La Inteligencia Artificial responsable para el sector financiero. Rev Derecho Mercado Valores. 2021;(29). Available from: https://dialnet.unirioja.es/servlet/articulo?codigo=8263986

6. Berdiyeva O, Islam M, Saeedi M. Artificial Intelligence in accounting and finance: meta-analysis. NUST Bus Rev Int J. 2021;3(1):56-79. Available from: https://nbr.nust.edu.pk/wp-content/uploads/2021/08/NBR21032502-AI.pdf

7. Blanco L. Revolución en el trabajo del contador: el impacto de la informática. Cofin Habana. 2019;13(1):1-16. Available from: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612019000100005

8. Caló L. Métricas de impacto y evaluación de la ciencia. Rev Peru Med Exp Salud Publica. 2022;39(2):236-40. Available from: https://www.scielosp.org/pdf/rpmesp/2022.v39n2/236-240/es

9. Cano CAG, Castillo VS. Scholarly Output on Computer Networks and Communication: A Ten-Year Bibliometric Analysis in Scopus (2013-2022). Gamification and Augmented Reality 2024;2:29–29. https://doi.org/10.56294/gr202429.

10. Cárdenas R, Ruiz M, Pozo S. Proyección de la contabilidad y la auditoría forense ante el fraude financiero. Cofin Habana. 2021;15(1). Available from: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612021000100003

11. Castro J, Gavilanes M, Guevara P. Software informático como alternativa para la gestión contable. Rev Cient Mundo Investig Conoc. 2023;7(1):186-96. Available from: https://recimundo.com/index.php/es/article/view/1942

12. Corella-Parra L, Olea-Miranda J. Desarrollo de un sistema de control de inventario para una empresa comercializadora de sistemas de riego. Ing Investig Tecnol. 2023;24(1). Available from: https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1405-77432023000100006

13. Cuentas JAA, Bernedo-Moreira DH. Bioclimatic Design in Modern Architecture: Towards a Greener, More Resilient Future. Environmental Research and Ecotoxicity 2024;3:103–103. https://doi.org/10.56294/ere2024103.

14.Cuentas JAA, Bernedo-Moreira DH. Multisensory Design in Education: How Architecture Enhances the Learning Experience. Land and Architecture 2024;3:104–104. https://doi.org/10.56294/la2024104.

15. Duarte D, Alegre M, Ramírez V. Adopción de la inteligencia artificial en las administraciones tributarias. Revisión de literatura. Rev Ciencias Económicas. 2023;4(7):19-29. Available from: https://revistascientificas.una.py/index.php/reco/article/view/3266

16. Erazo-Castillo J, De la A-Muñoz S. Auditoría del futuro, la prospectiva y la inteligencia artificial para anticipar riesgos en las organizaciones. Rev Digital Novasinergia. 2023;6(1):105-19. Available from: http://scielo.senescyt.gob.ec/scielo.php?script=sci_arttext&pid=S2631-26542023000100105

17. Faccia A, Khamis M, Ahmad S. Integrated Cloud Financial Accounting Cycle: How Artificial Intelligence, Blockchain, and XBRL will Change the Accounting, Fiscal and Auditing Practices. ACM Digital Library. 2019:31-7. Available from: https://dl.acm.org/doi/abs/10.1145/3358505.3358507

18. Florez-Fernández C, Aguilera-Eguía R. Indicadores bibliométricos y su importancia en la investigación clínica. ¿Por qué conocerlos? Rev Soc Esp Dolor. 2020;26(5):315-6. Available from: https://scielo.isciii.es/scielo.php?script=sci_arttext&pid=S1134-80462019000500012

19. García L, Fernández A, Bécquer A. Análisis Bibliométrico de la Producción Científica 2001-2020. Rev Electr Cuba Medio Ambiente Desarro. 2021;21(40):1-9. Available from: https://cmad.ama.cu/index.php/cmad/article/view/297

20. Genes APC. Theoretical foundations and methodological guidelines for the appropriation of ICT in the pedagogical practice of teachers. Multidisciplinar (Montevideo) 2024;2:104–104. https://doi.org/10.62486/agmu2024104.

21. Gilsanz M. El impacto de la inteligencia artificial en la sociedad y su aplicación en el sector financiero. Rev Diecisiete Investig Interdiscip Objet Desarro Sostenible. 2021;(4):167-74. Available from: https://dialnet.unirioja.es/servlet/articulo?codigo=7833258

22. González C, Puerta V, Chamorro C. Principales retos de la profesión contable desde las perspectivas económica, digital y científica. Rev Visión Contable. 2021;(24). Available from: https://publicaciones.unaula.edu.co/index.php/VisionContable/article/view/1288

23. Han H, Shiwakoti R, Jarvis R, Mordi C, Botchie D. Accounting and auditing with blockchain technology and artificial intelligence: a literature review. Int J Account Inf Syst. 2023;48. Available from: https://www.sciencedirect.com/science/article/pii/S1467089522000501

24. Hasan A. Inteligencia artificial (IA) en contabilidad y auditoría: una revisión de la literatura. Open J Bus Manage. 2022;10:440-65. Available from: https://www.scirp.org/journal/paperinformation.aspx?paperid=115007

25. Hidalgo M, Vizuete M, Hidalgo M, Espín L. El escepticismo profesional del contador público. Horizontes Rev Invest Ciencias Educ. 2020;4(16):536-42. Available from: http://www.scielo.org.bo/scielo.php?script=sci_arttext&pid=S2616-79642020000400015

26. León J. Impacto de las tecnologías disruptivas en la percepción remota: big data, internet de las cosas e inteligencia artificial. Rev UD La Geomática. 2019;14:54-61. Available from: https://revistas.udistrital.edu.co/index.php/UDGeo/article/view/15658

27. Leyva I, Rodríguez E, Vázquez M, Ávila E. Indicadores bibliométricos y métricas alternativas en la evaluación de la producción científica. REDINFOHOI. 2023;1-13. Available from: https://redinfohol.sld.cu/index.php/redinfohoI/2023/paper/view/34/31

28. Llumiguano M, Gavilánez C, Chávez G. Importancia de la auditoría de gestión como herramienta de mejora continua en las empresas. Dilemas Contemp Educ Política Valores. 2021;8(3). Available from: https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2007-78902021000500042

29. López D, Dorys J. Transformación digital del contador público en Venezuela. Actualidad Contable Faces. 2022;25(45):25-52. Available from: https://www.redalyc.org/journal/257/25773955003/25773955003.pdf

30. Maceiras RSM, Galarza KB. Type II Diabetes: The New Risk Factor for Alzheimer’s Disease. South Health and Policy 2024;3:116–116. https://doi.org/10.56294/shp2024116.

31. Malagón C, Orjuela J. Challenges and Trends in Logistics 4.0. Ingeniería. 2023;28(1). Available from: http://www.scielo.org.co/scielo.php?pid=S0121-750X2023000400202&script=sci_arttext

32. Márquez G. Importancia del modelo de gestión contable para el control de las entidades económicas. Rev Univ Soc. 2021;13(1):51-8. Available from: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2218-36202021000100051

33. Martínez M, Rodríguez R. Inteligencia empresarial y su rol en la generación de valor en los procesos de negocios. Tendencias. 2023;24(1):226-51. Available from: http://www.scielo.org.co/scielo.php?pid=S0124-86932023000100226&script=sci_arttext

34. Medina A, Medina Y, Medina A, Nogueira D. Fundamentos teórico-conceptuales de la auditoría de procesos. Retos Dir. 2020;14(1):1-19. Available from: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2306-91552020000100001

35. Minzhen X. Development of Artificial Intelligence and Effects on Financial System. J Phys Conf Ser. 2019;1187(3). Available from: https://iopscience.iop.org/article/10.1088/1742-6596/1187/3/032084/meta

36. Mohammad S, Hamad A, Borgi H, Anh Thu P, Safdar M, Alhadidi A. How Artificial Intelligence Changes the Future of Accounting Industry. Int J Econ Bus Adm. 2020;8(3):478-88. Available from: https://www.researchgate.net/publication/343817605_How_Artificial_Intelligence_Changes_the_Future_of_Accounting_Industry

37. Mota E, Herrera E. Auditoría algorítmica en la inteligencia artificial en el sector público. Proyecciones. 2023;(17):1-8. Available from: https://doi.org/10.24215/26185474e025

38. Munoko I, Brown H, Vasarhelyi M. The ethical implications of using artificial intelligence in auditing. J Bus Ethics. 2020;167:209-34. Available from: https://link.springer.com/article/10.1007/s10551-019-04407-1

39. Osorio CA, Londoño CÁ. The expert opinion in the administrative contentious jurisdiction in accordance with law 2080 of 2021. Southern Perspective / Perspectiva Austral 2024;2:22–22. https://doi.org/10.56294/pa202422.

40. Parra-Sánchez J. Potencialidades de la inteligencia artificial en educación superior: un enfoque desde la personalización. Rev Tecnológica Educ Docente 2.0. 2022;14(1):19-27. Available from: https://ve.scielo.org/scielo.php?script=sci_arttext&pid=S2665-02662022000200019

41. Porcelli A. La inteligencia artificial y la robótica: sus dilemas sociales, éticos y jurídicos. Derecho global. Estudios sobre derecho y justicia. 2020;6(16):49-105. Available from: https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-51362020000300049

42. Rashmi J, Brennan P, Swartz E, Silver D, Paolini J, Mamonov S, Hill C. Impact of big data and artificial intelligence on industry: developing a workforce roadmap for a data driven economy. Glob J Flex Syst Manag. 2021;22:197-217. Available from: https://link.springer.com/article/10.1007/s40171-021-00272-y

43. Rego A, López I, García P. Inteligencia artificial: una aproximación desde las finanzas. Bol Estud Econ. 2020;75:99-117. Available from: https://www.proquest.com/openview/02b4a1e19898fcce43a898db4465c299/1?pq-origsite=gscholar&cbl=1536340

44. Ribeiro R, Aroni P. Standardization, ethics and biometric indicators in scientific publication: integrative review. Rev Bras Enferm. 2019;72(6):1723-9. Available from: https://www.scielo.br/j/reben/a/mYhjWhC4PbfvQWKfPY6Nwkt/?format=pdf&lang=en

45. Rivera L, Zapata J. Retos del profesional contable frente a la implementación de inteligencia artificial y el big data en el campo de la auditoría, en el contexto empresarial de la ciudad de Medellín [tesis de pregrado]. Medellín: Universidad de Antioquia; 2022. Available from: https://bibliotecadigital.udea.edu.co/bitstream/10495/27634/7/ZapataJessica_2022_RetosProfesionalContable.pdf

46. Rizvan A. Artificial Intelligence (AI) in accounting & auditing: a literature review. Open J Bus Manag. 2022;10(1):440-65. Available from: https://www.researchgate.net/publication/358172073_Artificial_Intelligence_AI_in_Accounting_Auditing_A_Literature_Review

47. Rojas J, Escobar M. Beneficios del uso de tecnologías digitales en la auditoría externa: una revisión de la literatura. Rev Fac Cienc Econ Investig Reflexión. 2021;29(2):45-65. Available from: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-68052021000200045

48. Ruiz-Real J,

Uribe-Toril J, Torres J, De Pablo J. Artificial intelligence in business and

economics research: trends and future. J Bus Econ Manag. 2021;22(1):98-117.

Available from: https://journals.vilniustech.lt/index.php/JBEM/article/view/13641

49. Salinas K, García A. Bibliometrics, a useful tool within the field of research. J Basic Appl Psychol Res. 2022;3(6):10-7. https://doi.org/10.29057/jbapr.v3i6.6829

50.Sanz J. Bibliometría: origen y evolución. Hosp Domicilio. 2022;6(3):105-7. https://scielo.isciii.es/scielo.php?script=sci_arttext&pid=S2530-51152022000300105

51. Siche R, Siche N. El modelo de lenguaje basado en inteligencia artificial sensible - ChatGPT: análisis bibliométrico y posibles usos en la agricultura y pecuaria. Scientia Agropecuaria. 2023;14(1):111-6. http://www.scielo.org.pe/scielo.php?script=sci_arttext&pid=S2077-99172023000100111

52. Tacanahui RGA, Cuentas JAA, Moreira DHB. Biophilic Architecture: A Holistic Approach to Healthy and Sustainable Spaces. Environmental Research and Ecotoxicity 2024;3:102–102. https://doi.org/10.56294/ere2024102.

53. Tomás-Gorríz V, Tomás-Castera V. La bibliometría en la evaluación de la actividad científica. Hosp Domicilio. 2018;2(4):145. https://www.researchgate.net/publication/328641216_La_Bibliometria_en_la_evaluacion_de_la_actividad_cientifica

54. Valbuena CNA. Gentrification of tourism: a bibliometric study in the Scopus database. Gentrification 2024;2:52–52. https://doi.org/10.62486/gen202452.

55. Valle GPC do, Arcieri S. Prevalence of multidrug-resistant microorganisms in patients admitted to the intensive care unit. South Health and Policy 2024;3:118–118. https://doi.org/10.56294/shp2024118.

56. Vallejo-Macías N, Victoria-Zirufo B. Proceso contable y su influencia en la toma de decisiones en la Empresa Frenos Vasa, Portoviejo 2020. Polo del Conocimiento. 2022;7(4):488-521. https://polodelconocimiento.com/ojs/index.php/es/article/view/3837

57. Velásquez AA, Gómez JAY, Claudio BAM, Ruiz JAZ. Soft skills and the labor market insertion of students in the last cycles of administration at a university in northern Lima. Southern Perspective / Perspectiva Austral 2024;2:21–21. https://doi.org/10.56294/pa202421.

58. Vidal M, Carnota O, Rodríguez A. Tecnologías e innovaciones disruptivas. Educ Méd Sup. 2019;33(1):1-13. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S0864-21412019000100026

59. Zapata J. Editorial. Inteligencia Artificial para la toma de decisiones. Rev Perspect Empresarial. 2020;7(2-1):3-5. https://www.redalyc.org/pdf/6722/672271538001.pdf

60. Zapata RJ. Gentrified Humanities? An analysis of the main trends in the Scopus database. Gentrification 2024;2:53–53. https://doi.org/10.62486/gen202453.

61. Zemankova A. Artificial intelligence in audit and accounting: development, current trends, opportunities and threats - literature review. IEEE Xplore. 2019;148-54. https://ieeexplore.ieee.org/abstract/document/9057150

62. Madariaga FJD. Pedagogical model for the integration of ICTs into teaching practices in official educational institutions in rural Monteria. Multidisciplinar (Montevideo) 2024;2:105–105. https://doi.org/10.62486/agmu2024105.

FINANCIACIÓN

Los autores no recibieron financiación para el desarrollo de la presente investigación.

CONFLICTO DE INTERESES

Los autores declaran que no existe conflicto de intereses.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: David Fidel Vela-Quico.

Curación de datos: David Hugo Bernedo-Moreira.

Análisis formal: Antony Paul Espíritu-Martínez.

Investigación: Julio Alberto Torres-Sánchez.

Metodología: Rafael Romero-Carazas.

Gestión de proyectos: Antonio Pablo Espíritu-Martínez.

Recursos: Rafael Romero-Carazas.

Software: Milusca Jaqueline Velarde-Tejada.

Supervisión: David Hugo Bernedo-Moreira.

Validación: Rafael Romero-Carazas.

Visualización: Julio Alberto Torres-Sánchez.

Redacción - borrador original: Milusca Jaqueline Velarde-Tejada.

Redacción - corrección y edición: David Fidel Vela-Quico.