doi: 10.62486/agma202490

ORIGINAL

The Importance of Research in the Face of New Economic-Accounting Dynamics: A Review of Academic Content

Importancia de la investigación frente a las nuevas dinámicas económico-contables: revisión de contenido académico

Rafael Romero-Carazas1

![]() *,

Antony Paul Espiritu-Martinez2

*,

Antony Paul Espiritu-Martinez2 ![]() *,

Milusca Jaqueline Velarde-Tejada3

*,

Milusca Jaqueline Velarde-Tejada3 ![]() *,

David

Hugo Bernedo-Moreira4

*,

David

Hugo Bernedo-Moreira4 ![]() *,

Julio Alberto Torres-Sánchez5

*,

Julio Alberto Torres-Sánchez5 ![]() *,

David Fidel Vela-Quico6

*,

David Fidel Vela-Quico6 ![]() *

*

1 Universidad Nacional de Moquegua. Moquegua. Perú.

2 Universidad Nacional Autónoma Altoandina de Tarma. Junín. Perú.

3 Universidad Tecnológica del Perú, Arequipa. Perú.

4 Universidad Peruana Unión, Lima. Perú.

5 Universidad Católica de Santa María, Arequipa. Perú.

6 Universidad Nacional de San Agustín de Arequipa. Arequipa. Perú.

Citar como: Romero-Carazas R, Espiritu-Martinez AP, Velarde-Tejada MJ, Bernedo-Moreira DH, Torres-Sánchez JÁ, Vela-Quico DF. The Importance of Research in the Face of New Economic-Accounting Dynamics: A Review of Academic Content. Management (Montevideo). 2024; 2:90. https://doi.org/10.62486/agma202490

Enviado: 01-12-2023 Revisado: 07-03-2024 Aceptado: 10-08-2024 Publicado: 11-08-2024

Editor: Misael

Ron ![]()

Autor para la correspondencia: Rafael Romero-Carazas *

ABSTRACT

The aim of this study was to perform a content analysis of Scopus on the importance of research on economic-accounting trends using bibliometric methods, between 2000 and 2024. Information from 826 documents selected from Scopus during the years 2000 and 2024 was analyzed. The indicators were acquired from the selected papers using English keywords (economic-accounting AND trends AND importance AND research). According to the results from 2019 to 2023, there was a peak in scientific production (n=372; 45 %). Moreover, of all the countries evaluated, the United States ranked first (16,6 %; n=172), the source Journal of Cleaner Production had 9 papers published with 625 citations, while Schaltegger, S. was the author with the highest number of citations (47; n=3 publications). In conclusion, since 2004 there has been an exponential growth in the number of research on the importance of economic-accounting trends, with 71 % of articles published, mainly in the area of business, management and accounting (22 %), highlighting the relevance of the topic in relation to the institutions involved, the collaboration of authors and the accessibility of bibliographic sources. These results indicate the existence of a new generation of scientists making significant contributions that will support future studies.

Keywords: Research; Economics; Accounting; Content Analysis; Bibliometrics.

RESUMEN

El presente estudio tuvo como objetivo realizar un análisis de contenido es Scopus sobre la importancia de la investigación ante las tendencias económico-contables mediante métodos bibliométricos, entre los años 2000 y 2024. Se analizó la información de 826 documentos seleccionados de Scopus durante los años 2000 y 2024. Los indicadores se adquirieron a partir de los trabajos elegidos utilizando palabras clave en inglés (economic-accounting AND trends y importance AND research). Según los resultados de 2019 a 2023, se produjo un pico en la producción científica (n=372; 45 %). Además, de todos los países evaluados, Estados Unidos ocupa el primer lugar (16,6 %; n=172), la fuente Journal of Cleaner Production tuvo 9 trabajos publicados con 625 citas, mientras que Schaltegger, S. fue el autor que obtuvo el mayor número de citaciones (47; n=3 publicaciones). En conclusión, desde 2004 se ha producido un crecimiento exponencial del número de investigaciones sobre la importancia de las tendencias económico-contables, con un 71 % de artículos publicados, principalmente en el área de negocios, gestión y contabilidad (22 %), destacando la relevancia del tema en relación con las instituciones implicadas, la colaboración de autores y la accesibilidad de las fuentes bibliográficas. Estos resultados indican la existencia de una nueva generación de científicos que realizan aportaciones significativas que sustentarán los estudios futuros.

Palabras clave: Investigación; Economía; Contabilidad; Análisis de Contenido; Bibliometría.

INTRODUCCIÓN

La investigación en la comunidad científica es crucial en la actual sociedad del conocimiento para reducir el umbral de ignorancia y aumentar la capacidad de resolver problemas.(1) En consecuencia, el nivel de vida de un país puede aumentar si sus ciudadanos reciben una educación en instituciones que fomenten la innovación y los nuevos conocimientos.(2)

Asimismo, el objetivo principal de las universidades es fomentar la expansión de la comprensión humana a través de las ciencias naturales, sociales y del comportamiento.(3) De esta manera, con el fin de capacitar profesionales con una sólida formación en investigación, es esencial que los cursos de postgrado incluyan la investigación como parte integral del proceso de aprendizaje.(4)

En ese orden de ideas, la investigación contribuye a satisfacer las necesidades de la sociedad fomentando el desarrollo de nuevos conocimientos y avances tecnológicos.(5) En consecuencia, todos los estudiantes tienen derecho a una educación que los prepare para el mundo laboral proporcionándoles los conocimientos, habilidades y herramientas que necesitan para desempeñar bien su trabajo.(6) Aunado a ello, las líneas de investigación tienen como propósito congregar tópicos siguiendo métodos que se van enriqueciendo con los nuevos conocimientos derivados del proceso investigativo.(7)

Asimismo, la investigación en todas las disciplinas científicas es crucial, ya que mejora la vida cotidiana de las personas, favorece a la formación de futuros profesionales y ayuda a los trabajadores actuales a prepararse para carreras académicas.(8) Según las publicaciones sobre la evolución de la producción científica de organizaciones como Scimago Research Group y Scopus Analysis, Europa, Estados Unidos y Asia ocupan el primer, segundo y tercer lugar, respectivamente, en producción científica mundial.(9)

Por otra parte, los avances en la investigación económico-contable pretenden responder a las demandas sociales provocadas por las cambiantes normas económicas, políticas y culturales adoptadas en los marcos nacionales e internacionales de las naciones desarrolladas y en desarrollo.(10) Donde se consideran varias perspectivas, entre ellas la legalista, que hace hincapié en la operatividad del contable público en detrimento del desarrollo de nuevos conocimientos económico-contables, justificando así los estudios que destacan la importancia de aplicar normas globales.(11)

De igual manera, la perspectiva económica, que incluye la contabilidad de costes, de gestión y administrativa; con el tiempo dio lugar a una nueva disciplina conocida como “contabilidad de gestión” que se basó en las anteriores y estudió las cadenas de valor. Por último, el enfoque formalizado, aceptado por los científicos, que hace hincapié en la formalización matemática de los conocimientos contables.(12)

En todo caso, la perspectiva positivista que ha definido durante mucho tiempo la investigación económico-contable ha garantizado el sólido arraigo de la disciplina en el mundo de los negocios y las finanzas.(13) Por tal motivo, se considera un mecanismo de control que existe para satisfacer las demandas de los ciudadanos en los ámbitos de la economía, auditoría, impuestos, teoría contable y administración.(14)

Aunado a ello, el estudio sobre temas relacionados con la importancia de la investigación ante las tendencias económico-contables ha crecido sustancialmente en las últimas décadas, ya que contribuye significativamente al desarrollo social y económico al proteger los intereses de sus numerosos usuarios mediante la difusión de información.(15) En consecuencia, la bibliometría permite a los investigadores seguir la expansión de las publicaciones científicas y extraer juicios sobre la importancia de las obras relevantes, en el que los documentos y otros tipos de literatura se estudian mediante la cuantificación de la información.(16)

De esta manera, las bases de datos mantienen registros de los antecedentes científicos y pueden utilizar esta capacidad para documentar con precisión los materiales utilizados y los resultados del estudio.(17) En consecuencia, los indicadores para la investigación bibliométrica se derivan de evaluaciones cuantitativas de la producción en esta área o en áreas relacionadas.(18)

Por otro lado, clasificar y documentar los datos sobre las publicaciones que abordan la importancia de la investigación en las tendencias contables y económicas es crucial, de acuerdo con el conjunto de marcadores bibliométricos que permitan una mejor comprensión y análisis de las mismas, entre los que se incluyen: el año de publicación, país de origen, área temática, tipo de documento, fuente y autoría. La investigación pretende partir de este supuesto, realizar un análisis de contenido es Scopus sobre la importancia de la investigación ante las tendencias económico-contables mediante métodos bibliométricos, entre los años 2000 y 2024.

MÉTODO

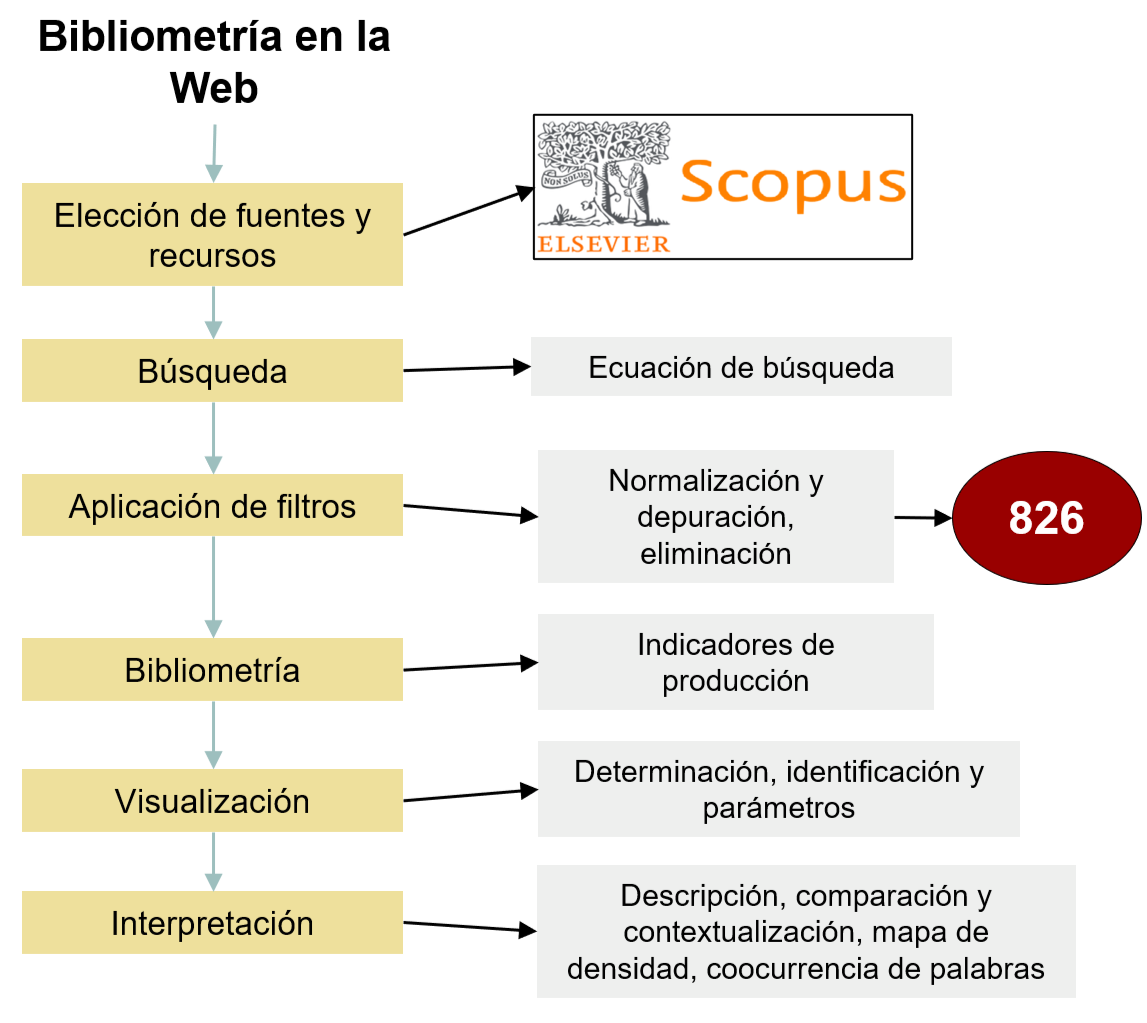

El presente estudio sobre la importancia de la investigación ante las tendencias económico-contables se evaluó utilizando métodos bibliométricos. De este modo, la bibliometría fue crucial, ya que proporcionó a los investigadores los datos necesarios para llevar a cabo el estudio. Según,(19) la bibliometría es vital para evaluar diferentes áreas del conocimiento, ya que describe las características de las publicaciones, factores como los autores más destacados, el año de publicación y el idioma de publicación son cruciales para formular criterios de evaluación de los investigadores y determinar futuras líneas de investigación. Además, la búsqueda se realizó en la base de datos Scopus, que indexa trabajos académicos de todo el mundo, y abarca los años 2000 a 2024.

Figura 1. Método de búsqueda y selección de datos

La figura 1 muestra los resultados obtenidos utilizando los siguientes operadores booleanos en los títulos, resúmenes y palabras clave: economic-accounting AND trends y importance AND research.(20) Mediante este procedimiento, se recopiló un total de 942 documentos. No obstante, antes de crear la muestra final, los datos se sometieron a filtrado, normalización y eliminación. Obteniendo una muestra total de 826 documentos académicos. Fue también durante este procedimiento de filtrado de datos cuando se definieron los siguientes criterios de exclusión 1) investigaciones fuera periodo de estudio (2000-2024), 2) publicaciones duplicadas, y 3) estudios que no están relacionados con el tema tratado.

Por otra parte, se empleó un conjunto de indicadores bibliométricos para evaluar la influencia de los 826 trabajos en el discurso académico. Estos indicadores incluyeron la producción por año de publicación, autoría, lugar de publicación original, tipo de documento, tema y afiliación institucional.(21) Por último, se utilizó Excel para la recogida y análisis de datos descriptivos del volumen documental de la muestra. Asimismo, para el mapa de densidad de fuentes y el mapa de co-ocurrencia de palabras clave se utilizó VOSviewer V 1.6.19.

RESULTADOS

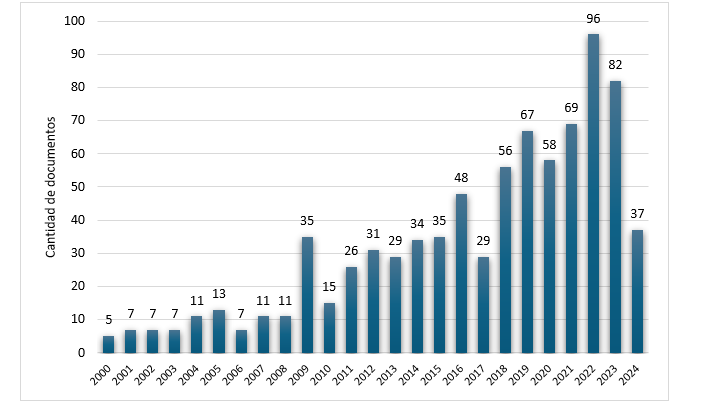

Se llevó a cabo un análisis bibliométrico de 2000 a 2024, recopilando 826 trabajos académicos relativos a la importancia de la investigación ante las tendencias económico-contables. La figura 2 muestra los documentos mundiales más recientes sobre este tema indexados en Scopus. De 2019 a 2023, se publicaron un máximo de 372 trabajos académicos, lo que representa el 45 % de todas las publicaciones a nivel mundial, lo cual indica un crecimiento exponencial de la investigación.

Fuente: Datos de Scopus (2024)

Figura 2. Documentos publicados por año

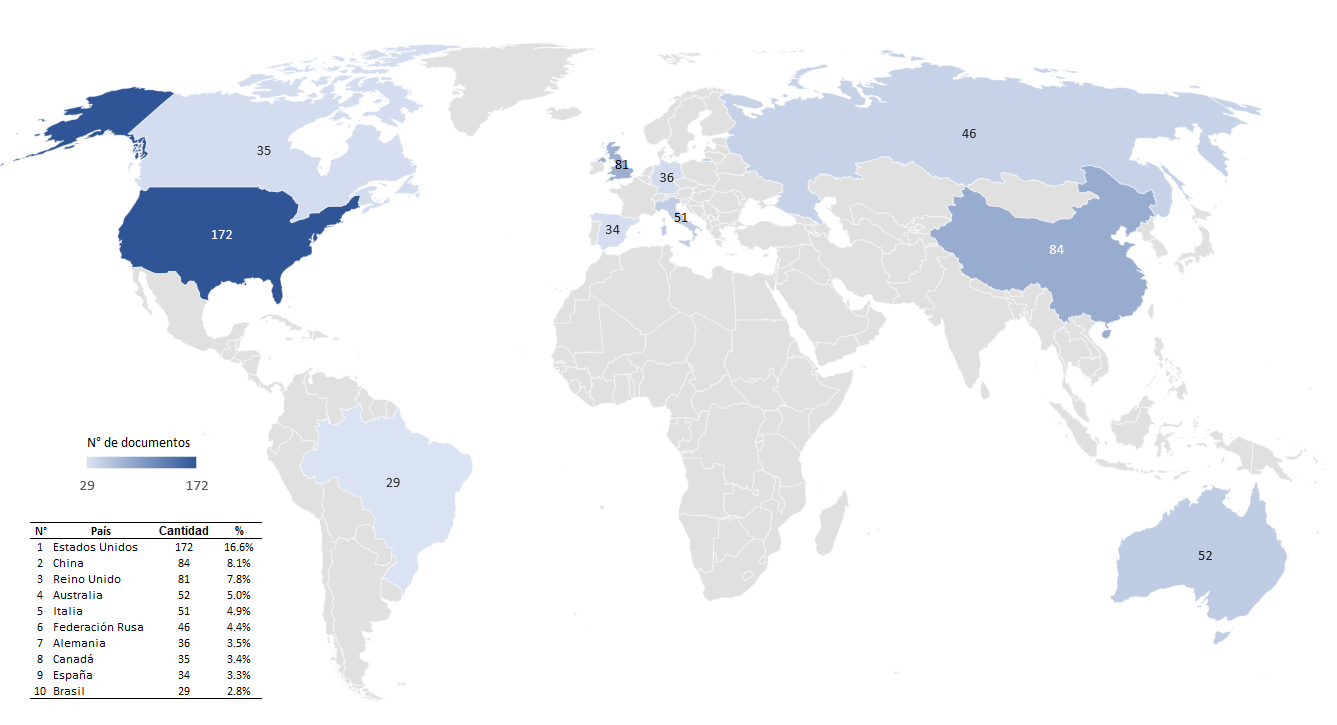

En la figura 2 se muestra la distribución de las publicaciones por país en todo el mundo. El estudio incluye 103 países y se centra en las naciones con mayor producción de trabajos científicos en este campo. Estados Unidos ocupa el primer lugar con un 16,6 % (n=172), seguido de China con un 8,1 % (n=84) y el Reino Unido con un 7,8 % (n=7,8) en términos de producción científica. Aunado a ello, la mayoría de los documentos publicados están escritos en inglés (89 %; n = 738).

Fuente: Datos de Scopus (2024)

Figura 3. Cantidad de publicación de los principales países

Los datos utilizados en este estudio proceden de 152 revistas académicas y otras fuentes. En la tabla 1 se muestran las revistas consideradas en esta investigación: Sustainability Switzerland (n=16) y Shengtai Xuebao (n=14) son las dos primeras revistas en cuanto a número de trabajos publicados. Estas revistas se sitúan en los dos cuartiles superiores de los factores de impacto de sus disciplinas, lo que indica su relevancia.

|

Tabla 1. Publicación de documentos por fuente o revista |

|||||

|

Fuente o Revista |

Cantidad de documentos |

Fuente o Revista |

Cantidad de documentos |

Fuente o Revista |

Cantidad de documentos |

|

Sustainability Switzerland |

16 |

Accounting Organizations And Society |

4 |

European Accounting Review |

3 |

|

Shengtai Xuebao |

14 |

Applied Economics |

4 |

European Business Review |

3 |

|

Accounting Auditing and Accountability Journal |

13 |

Corporate Governance Bingley |

4 |

European Research Studies Journal |

3 |

|

Custos E Agronegocio |

11 |

Economy of Regions |

4 |

Financial and Credit Activity Problems of Theory and Practice |

3 |

|

Journal of Cleaner Production |

9 |

Journal of Accounting and Organizational Change |

4 |

International Journal of Emerging Markets |

3 |

|

Lecture Notes in Networks and Systems |

8 |

Journal of Intellectual Capital |

4 |

International Journal of Energy Economics and Policy |

3 |

|

E3s Web of Conferences |

6 |

Life Science Journal |

4 |

Journal of Accounting and Public Policy |

3 |

|

Economic Annals Xxi |

6 |

Advances in Environmental Biology |

3 |

Journal of Applied Accounting Research |

3 |

|

International Multidisciplinary Scientific Geoconference Surveying Geology and Mining Ecology Management Sgem |

6 |

Applied Energy |

3 |

Meditari Accountancy Research |

3 |

|

Iop Conference Series Earth and Environmental Science |

5 |

Contributions To Management Science |

3 |

Pacific Accounting Review |

3 |

|

Journal of Physics Conference Series |

5 |

Csr Sustainability Ethics and Governance |

3 |

Pharmacoeconomics |

3 |

|

Plos One |

5 |

Energy |

3 |

Indefinido |

170 |

|

Social Science and Medicine |

5 |

Eurasian Studies in Business and Economics |

3 |

Total revistas |

152 |

|

Fuente: Datos de Scopus (2024) |

|||||

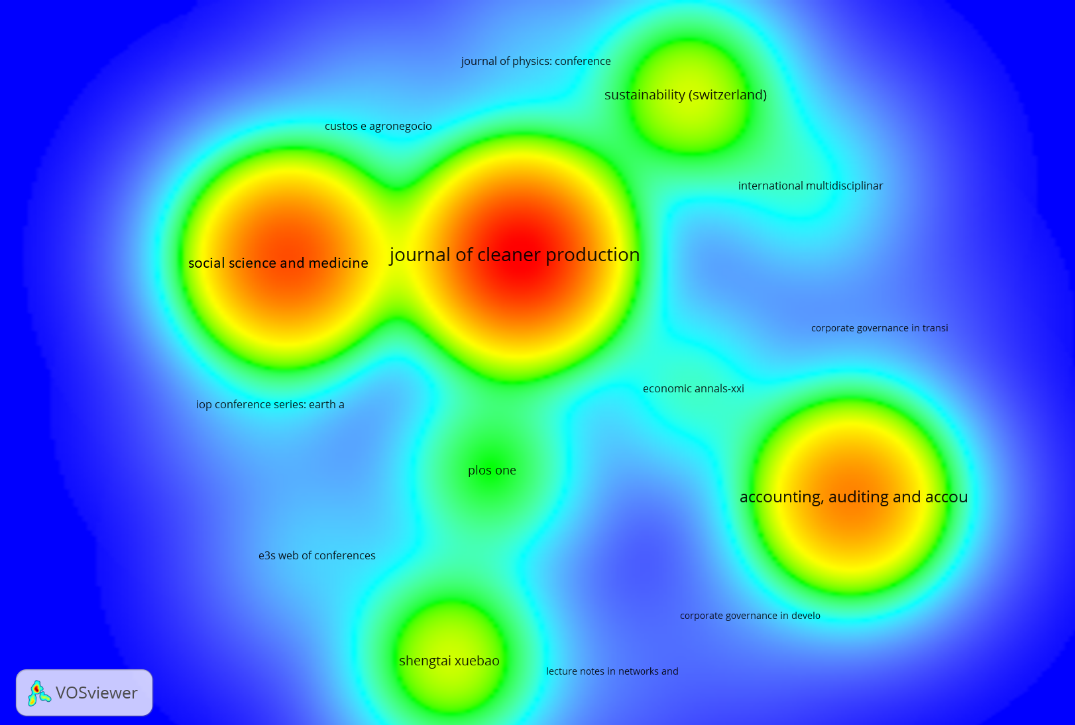

Se realizó un análisis bibliográfico de conglomerados utilizando los datos de las fuentes seleccionadas para categorizar las numerosas publicaciones bibliográficas. En la figura 3, se puede ver tres grupos diferentes. En síntesis, el Journal of Cleaner Production (625 citas), Social Science and Medicine (432 citas) y la Accounting Auditing and Accountability Journal (318 citas), forman los tres nodos principales. Estos datos corroboran los hallazgos extraídos del análisis bibliográfico, según el cual es más probable que los documentos más citados procedan de las mismas revistas o editoriales.

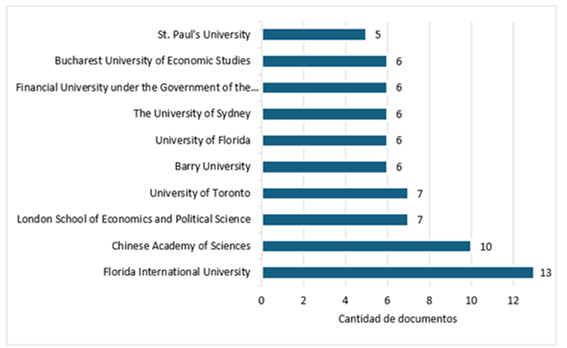

Académicos de 167 instituciones diferentes colaboraron en la elaboración de estas 826 publicaciones de investigación. El figura 5 indica que, de todas las universidades que publicaron trabajos sobre el tema de la importancia de la investigación sobre las tendencias contables y económicas a lo largo del periodo de estudio, el mayor número de publicaciones correspondió a la Universidad Internacional de Florida (n=13), seguida de la Academia China de Ciencias (n=10). Le siguieron la Universidad de Toronto y la London School of Economics and Political Science, con siete artículos académicos cada una.

Fuente: Resultados en VOSviewer (2024)

Figura 4. Densidad de agrupación de fuentes o revistas

Fuente: Datos de Scopus (2024)

Figura 5. Documentos publicados por institución

|

Tabla 2. Documentos publicados por autor |

|||||

|

Por autor |

Cantidad |

Total citaciones |

Por autor |

Cantidad |

Total citaciones |

|

McGee, R.W. |

12 |

9 |

Yuan, X. |

3 |

2 |

|

Tyler, M. |

6 |

4 |

Zemánková, L. |

3 |

3 |

|

Muhoro, J. |

5 |

5 |

Alaraji, F.A.A.S. |

2 |

7 |

|

Kruger, S.D. |

4 |

10 |

Aljajawy, T.M.A. |

2 |

0 |

|

Tarangelo, T. |

4 |

3 |

Aljuhishi, B.I.M. |

2 |

7 |

|

Beckinsale, M. |

3 |

10 |

Alkhfajy, E.J.A. |

2 |

0 |

|

Patel, C. |

3 |

17 |

Belousov, A.I. |

2 |

2 |

|

Schaltegger, S. |

3 |

47 |

Buonocore, E. |

2 |

29 |

Los trabajos académicos elegidos incluyen las obras de 165 autores procedentes de diversas instituciones. Como se observa en la Tabla 2, Schaltegger, S. es el autor con mayor número de citas (47 citas; n= 3 publicaciones). Con dos artículos y 29 citas, Buonocore, E. ocupa la segunda posición. Por otro lado, Patel, C. ocupa el tercer lugar con 17 citas y 3 publicaciones.

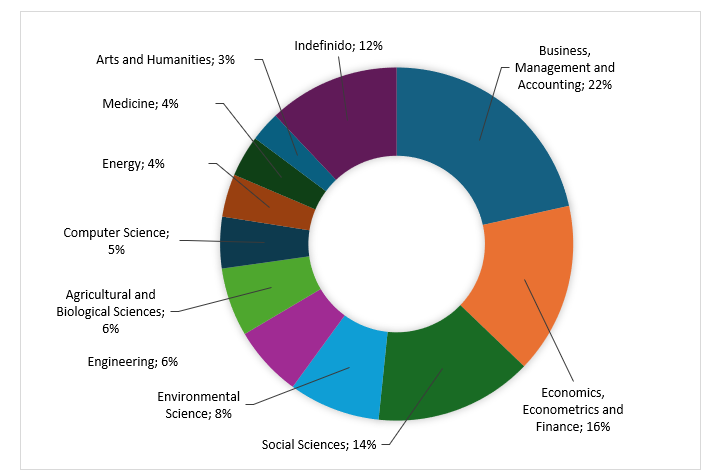

En la figura 6 se clasifican por áreas temáticas los trabajos académicos que examinan el impacto de la investigación sobre las tendencias contables y económicas de 2000 a 2024. Según las estadísticas recopiladas de 24 disciplinas académicas diferentes, a escala mundial, los campos de empresa, gestión y contabilidad representan el 22 % de toda la producción científica, seguidos de la economía, econometría y finanzas, con un 16 %, y las ciencias sociales, con un 14 %. Sin embargo, los fundamentos teóricos de este campo de investigación se construyen sobre otros campos de interés, como la ingeniería, informática, artes y las humanidades, y ciencias medioambientales, entre muchos otros.

Fuente: Datos de Scopus (2024)

Figura 6. Publicación de documentos por área temática

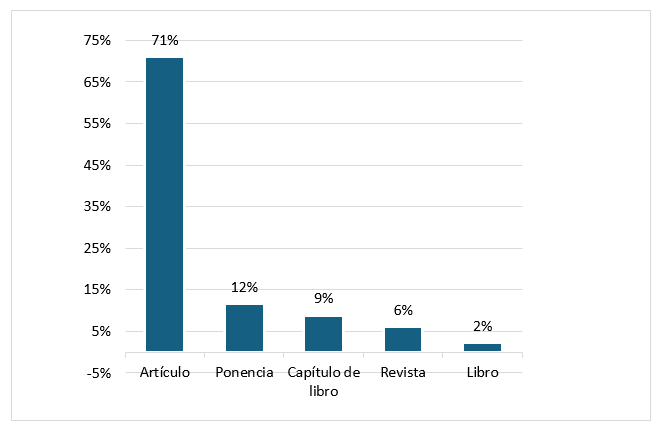

El figura 7 muestra que cuando se desglosa la producción por tipo de documento, la mayor parte del total se compone de artículos científicos (71 %), seguidos de ponencias (12 %) y capítulos de libros (9 %).

Fuente: Datos de Scopus (2024)

Figura 7. Publicación de documentos por tipo

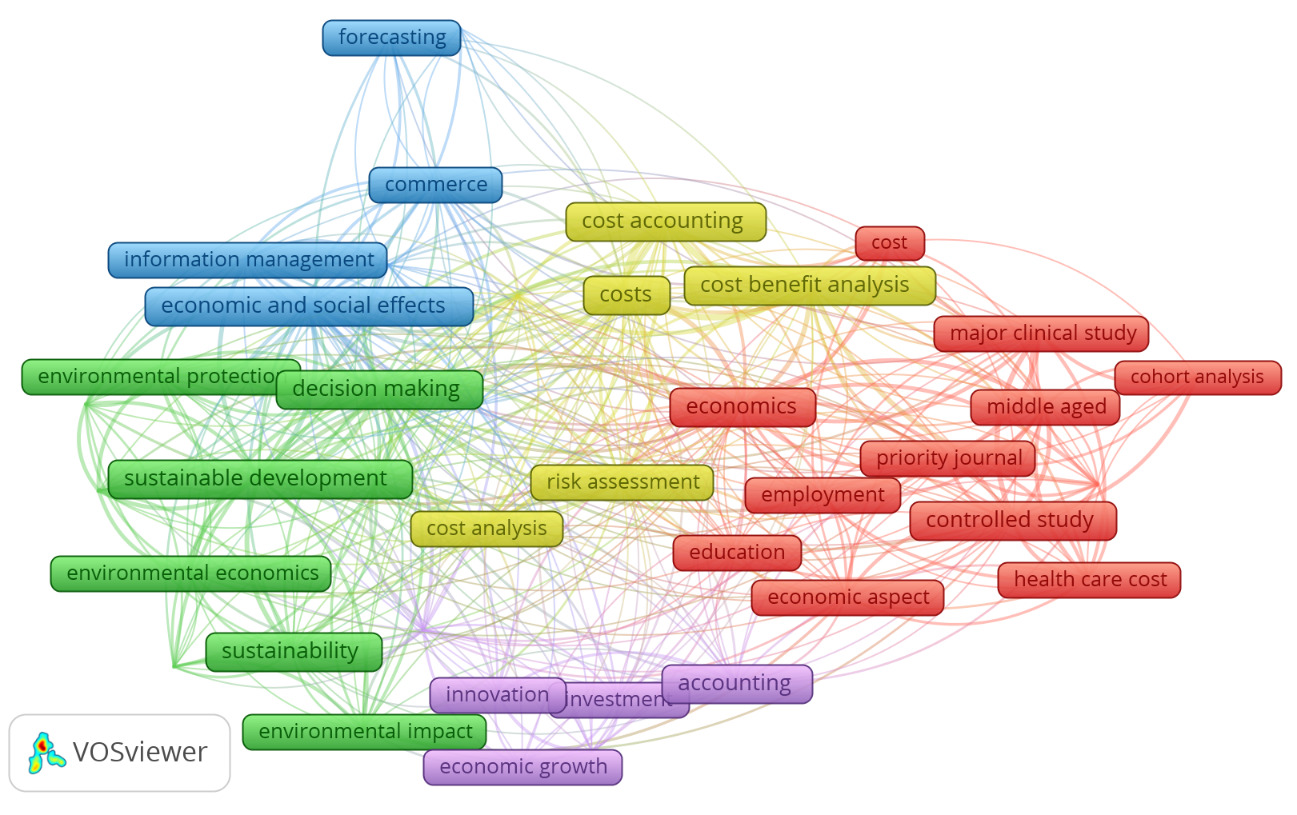

La figura 8 muestra los resultados de un filtro de datos que identifica términos que aparecen tres veces o más en los resúmenes, las listas de palabras clave y los títulos de los documentos considerados. Cada grupo de frases está codificado por colores en VOSviewer para facilitar su identificación en función de la intensidad de su vínculo.

· Clúster rojo. “economics” (n=36 ocurrencias), agrupa a las siguientes palabras: coste, estudio clínico, análisis de cohortes, mediana edad, revista prioritaria, empleo, educación, aspecto económico, coste sanitario.

· Clúster amarillo. “cost” (n=32 ocurrencias), agrupa a las siguientes palabras: contabilidad de costes, análisis coste-beneficio, evaluación de riesgos, análisis de costes.

· Clúster morado. “accounting” (n=22 ocurrencias), agrupa las siguientes palabras: innovación, crecimiento económico, inversión.

· Clúster azul. “economic and social effects” (n=16 ocurrencias), agrupa a las siguientes palabras: comercio, previsión, gestión de la información.

· Clúster verde. “sustainable development” (n=12 ocurrencias), agrupa a las siguientes palabras: toma de decisiones, protección del medio ambiente, economía medioambiental, sostenibilidad, impacto medioambiental.

· La agrupación indica que el propósito del estudio está estrechamente asociado a las palabras claves de la investigación.

Fuente: Resultados en VOSviewer (2024)

Figura 8. Co-ocurrencia de palabras clave

DISCUSIÓN

La evolución histórica de la investigación como esfuerzo cooperativo demuestra los cambios observados de la producción académica a lo largo del tiempo, como resultado de esta expansión de conocimientos especializados, pueden desarrollarse nuevas aplicaciones, servicios, productos, entre otros. Según,(22) la necesidad de incluir la investigación científica en el crecimiento profesional, la formación y el rendimiento de los contables públicos requiere el establecimiento y la aplicación de una metodología adecuada para este fin, abordando las preocupaciones comunes de quienes trabajan y estudian economía y contabilidad.(23,24,25,26)

De acuerdo con los datos, el mayor número de publicaciones se produjo entre 2019 y 2023, lo que demuestra un aumento creciente de las publicaciones académicas sobre la importancia de la investigación ante las tendencias económico-contables entre 2000 y 2024. Según,(23) es crucial para el crecimiento tanto de las regiones como de las naciones promover, preservar y difundir el conocimiento científico a través de la investigación y la divulgación. De igual manera,(24) afirma que los investigadores deben tener una base sólida en la teoría contable y financiera para poder desarrollar criterios que aborden los retos a los que se enfrenta su campo.(27,28,29)

Por otro lado, la contabilidad como campo científico reconoce la innegable necesidad de potenciar la investigación contable, económica y financiera en las instituciones académicas. Consecuentemente, el desarrollo de procedimientos permanentes de investigación es esencial para toda materia científica que aspire a progresar a lo largo del tiempo, particularmente en circunstancias cambiantes.(26) Asimismo,(27) manifiesta que los postulados del positivismo han servido de base a la investigación económica contable, permitiendo abordar sus propósitos de estudio desde una postura centrada en la observación y medición de sus variables asociadas.(30,31,32,33,34)

Aunado a ello, la asociación entre la producción académica y el estatus de desarrollado de estos países, como se observa en la figura 2 de las naciones más productivas en publicaciones, es coherente con los enfoques interpretativo y crítico, con el fin de consolidar aún más la contabilidad como ciencia social, configurándose de forma que se fomente un enfoque interdisciplinar y multidisciplinario de los fenómenos que componen este campo.(35,36,37)

De esta manera, según (29) la exploración de diferentes enfoques metodológicos abre nuevas vías para el estudio de la contabilidad, permitiendo el examen de temas que van más allá de los aspectos contables y económicos. En consecuencia,(30) afirma que en contabilidad se ha preferido el modelo de investigación, que promueve el desarrollo del conocimiento mediante la comprobación de principios y teorías generales con afirmaciones observables basadas en la experiencia.(38,39,40)

Por consiguiente, la investigación en profundidad de la contabilidad y la economía suele conducir a una mejor comprensión de los aspectos teóricos o prácticos de un proceso, o a una combinación de ambos.(41) El proceso comienza con el conocimiento científico y procede a resolver los retos a los que se enfrentan las empresas que, o bien no han sido investigados antes, o bien sus investigaciones se han desviado.(42) En general,(43) coinciden que la investigación es importante porque pretende enseñar a los profesionales un alto nivel de competencia y rendimiento estableciendo una base de cualidades, conexiones y reglamentos. De esta manera, es preciso reevaluar la función de la investigación científica en el ámbito económico-contable si se quiere que esta disciplina académica siga el ritmo del renacimiento de la enseñanza superior.(44,45,46,47)

CONCLUSIÓN

En consonancia con el objetivo declarado del estudio, el examen bibliométrico de todas las publicaciones indexadas en Scopus de 2000 a 2024 mostró un aumento exponencial de los estudios que subrayan la importancia de las tendencias económico-contables, con el mayor incremento entre 2019 y 2023 (45 %; n=372). De los 103 países analizados, Estados Unidos contribuye con un 16,6 % (n=172) a la producción global, mientras que alrededor del 89 % de los trabajos publicados sobre este tema son de escritura inglesa. Además, un análisis más detallado reveló que, de todos los autores citados, Schaltegger, S. recibió 47, y de todas las fuentes citadas, Sustainability Switzerland fue la más relevante, con 16 documentos citados.

Por otra parte, la frase más frecuente, según los datos obtenidos por el análisis de palabras clave de VOSviewer, fue “economics”, que aparece 36 veces. Sin embargo, como temas recurrentes en la investigación, destacan como ideas esenciales los términos “cost”, “accounting”, “economic and social effects” y “sustainable development”. De igual manera, el análisis de los 826 documentos del estudio muestra que los documentos que discuten la relevancia de la investigación para las tendencias económico-contables amplían la comprensión del mundo, profundizan en los principios científicos, impulsan la innovación y difunden los conocimientos entre la población en general.

Por último, se concluye que la importancia de la investigación sobre las tendencias económico-contables ha aumentado exponencialmente la producción científica desde 2004, donde el 71 % de las publicaciones que abordan este tema, se desarrollan en el área de negocios, gestión y contabilidad (22 %), destacando la relevancia del tema en relación con las instituciones participantes, la colaboración de diferentes autores y la accesibilidad de las fuentes bibliográficas. Estos resultados indican la existencia de una nueva generación de científicos que realizan aportaciones significativas que sustentarán los estudios futuros.

REFERENCIAS

1. Álvarez S, Jaimes I, Rodríguez Castilla M. Caracterización de los trabajos de grado 2017–2021 del área de las ciencias administrativas y económicas. Rev Electron Investig Cienc Econ. 2023;11(21):291–314. doi: https://10.5377/reice.v11i21.16555

2. Apaza JJC, Cuentas JAA, Bernedo-Moreira DH. Redefining Urban Spaces with Natural Elements: Biophilic Architecture. Land and Architecture 2024;3:105–105. https://doi.org/10.56294/la2024105.

3. Arias W, Maldonado C, Arciniegas O. Tendencias epistemológicas de las ciencias contables en titulaciones de pregrado de las universidades ecuatorianas. Rev Univ Soc. 2021;13(3):354–60. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2218-36202021000300354

4. Auza-Santiváñez JC, Díaz JAC, Cruz OAV, Robles-Nina SM, Escalante CS, Huanca BA. Gamification in personal health management: a focus on mobile apps. Gamification and Augmented Reality 2024;2:31–31. https://doi.org/10.56294/gr202431.

5. Barona N. Evolución y nuevas tendencias de la investigación contable. Actual Contab Faces. 2020;23(40):9–27. Disponible en: https://www.redalyc.org/journal/257/25763378002/html/

6. Beltrán-Luengas E, Villaneda-Vásquez A. La investigación-creación como producción de nuevo conocimiento: perspectivas, debates y definiciones. Índex Rev Arte Contemp. 2020;10:247–67. Disponible en: http://scielo.senescyt.gob.ec/scielo.php?script=sci_arttext&pid=S2477-91992020000100247

7. Caló L. Métricas de impacto y evaluación de la ciencia. Rev Perú Med Exp Salud Pública. 2022;39(2):236–40. Disponible en: https://www.scielosp.org/pdf/rpmesp/2022.v39n2/236-240/es

8. Cano CAG, Castillo VS. Scholarly Output on Computer Networks and Communication: A Ten-Year Bibliometric Analysis in Scopus (2013-2022). Gamification and Augmented Reality 2024;2:29–29. https://doi.org/10.56294/gr202429.

9. Castrellón X, Sánchez M. Importancia de la metodología adecuada para la investigación financiera-contable en la universidad de Panamá. Rev FAECO Sapiens. 2022;6(1):228–36. Disponible en: http://portal.amelica.org/ameli/journal/221/2213811021/2213811021.pdf

10. Castro I, Casanova H. La investigación educativa en la UNAM. Líneas y proyectos en la segunda década del siglo XXI. Perfiles Educ. 2023;44(178):112–29. Disponible en: https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0185-26982022000400112

11. Chamorro González C, Jaramillo Giraldo V, Pescador Muñoz E, Chaverra Márquez J. Research Trends in Critical Accounting from a Bibliometric Review. Dimensión Empresarial. 2023;20(3):45–62. doi: https://10.15665/dem.v20i3.3022

12. Changmarín Reyes CA. El reto profesional para los contadores públicos ante las innovaciones sociales. Rev Visión Contable. 2020;(22):92–116. doi: https://10.24142/rvc.n22a5

13. Chango M. Tendencias de la investigación contable posmoderna para el estudio de las organizaciones vivientes. Prospectivas UTC. 2020;3(1):35–47. Disponible en: http://190.15.139.149/index.php/prospectivasutc/article/view/286

14. Cuentas JAA, Bernedo-Moreira DH. Bioclimatic Design in Modern Architecture: Towards a Greener, More Resilient Future. Environmental Research and Ecotoxicity 2024;3:103–103. https://doi.org/10.56294/ere2024103.

15. Cuentas JAA, Bernedo-Moreira DH. Multisensory Design in Education: How Architecture Enhances the Learning Experience. Land and Architecture 2024;3:104–104. https://doi.org/10.56294/la2024104.

16. Díaz O, Choy E. Estado de la investigación contable en Perú. Una revisión desde la academia y el gremio profesional. Cuad Contab. 2023;24(24):1–17. Disponible en: https://dialnet.unirioja.es/servlet/articulo?codigo=8944882

17. Fernández Araya S. Modelos de educación contable, desafíos que plantea la formación del contador. Rev Estud Investig Saber Académico. 2022;(16). Disponible en: https://revistas.uni.edu.py/index.php/rseisa/article/view/300

18. Fernández Araya S. Reflexiones en torno a la ausencia de competencias investigativas en estudiantes de contabilidad y auditoría. Rev Visión Contable. 2022;(26):51–71. doi: https://10.24142/rvc.n26a4

19. Florez-Fernández C, Aguilera-Eguía R. Indicadores bibliométricos y su importancia en la investigación clínica. ¿Por qué conocerlos? Rev Soc Esp Dolor. 2020;26(5):315–6. Disponible en: https://scielo.isciii.es/scielo.php?script=sci_arttext&pid=S1134-80462019000500012

20. García E, León F, Carrasco Y, Cabanillas S. Cuadro de mando integral y calidad de vida urbana: estrategias para el desarrollo local. Rev Cienc Soc. 2022;28(5):246–55. Disponible en: https://dialnet.unirioja.es/servlet/articulo?codigo=8471688

21. Genes APC. Theoretical foundations and methodological guidelines for the appropriation of ICT in the pedagogical practice of teachers. Multidisciplinar (Montevideo) 2024;2:104–104. https://doi.org/10.62486/agmu2024104.

22. González L. La ciencia contable: su epistemología y aportes a la solución de problemas emergentes en contribución al desarrollo sostenible. Rev Criterio Libre. 2020;18(33):155–74. Disponible en: https://revistas.unilibre.edu.co/index.php/criteriolibre/article/view/7536

23. González Montoya C, Puerta Castrillón V, Chamorro González C. Principales retos de la profesión contable desde las perspectivas económica, digital y científica. Rev Visión Contable. 2022;(24). doi: https://10.24142/rvc.n24a3

24. González-Paria C, Londoño-Arias J, Giraldo-Mejía W. Evolución de la producción científica en América Latina indexada en Scopus 2010–2021. Bibliotecas An Investig. 2022;18(3):1–14. Disponible en: https://dialnet.unirioja.es/servlet/articulo?codigo=8740019

25. Leyva I, Rodríguez E, Vázquez M, Ávila E. Indicadores bibliométricos y métricas alternativas en la evaluación de la producción científica. REDINFOHOI. 2023:1–13. Disponible en: https://redinfohol.sld.cu/index.php/redinfohoI/2023/paper/view/34/31

26. Leyva J, Guerra Y. Objeto de investigación y campo de acción: componentes del diseño de una investigación científica. Edumecentro. 2020;12(3):241–60. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2077-2874202000030024

27. López S. Hacia la producción científica sin fronteras. Derecho Glob Estud sobre Derecho y Justicia. 2020;5(14):11–3. Disponible en: https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-51362020000100100

28. Maceiras RSM, Galarza KB. Type II Diabetes: The New Risk Factor for Alzheimer’s Disease. South Health and Policy 2024;3:116–116. https://doi.org/10.56294/shp2024116.

29. Madariaga FJD. Pedagogical model for the integration of ICTs into teaching practices in official educational institutions in rural Monteria. Multidisciplinar (Montevideo) 2024;2:105–105. https://doi.org/10.62486/agmu2024105.

30. Mantilla M, Gavilanes J, Benítez K. La investigación como eje transversal en la carrera de contabilidad. Un estudio de caso en Ecuador. Rev Activos. 2021;19(1):1–24. Disponible en: https://revistas.usantotomas.edu.co/index.php/activos/article/view/6689

31. Martínez A, Castellanos B. Papel de la Universidad en el desarrollo de la investigación estudiantil en el proceso de formación. MediSur. 2018;16(3):492–5. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1727-897X2018000300018

32. Mejía-Soto E, Sánchez-Cabrera SA. Epistemología contable: una aproximación a la influencia de la corriente tradicional. Libre Empresa. 2020;17(2):43–57. doi: https://10.18041/1657-2815/libreempresa.2020v17n2.8005

33. Mendoza F. Mediación tecnológica orientada al desarrollo de habilidades cognitivas: aportes para la sociedad del conocimiento. Rev Educare – UPEL-IPB. 2020;24(2):190–211. Disponible en: https://revistas.investigacion-upelipb.com/index.php/educare/article/view/1326

34. Montesinos M. Importancia de las disparidades en la investigación científica. Rev Argent Cir. 2023;115(1):5–6. Disponible en: http://www.scielo.org.ar/scielo.php?pid=S2250-639X2023000100005&script=sci_arttext

35. Murillo G. La investigación científica y el posgrado, una herramienta indispensable en la Universidad del Siglo XXI. Conrado. 2019;15(69):35–40. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1990-86442019000400035

36. Naranjo O. La investigación contable: antecedentes, contexto epistemológico y tendencias axiológicas para restituir la confianza social. UNACIENCIA. 2011;4(6):12–25. Disponible en: https://revistas.unac.edu.co/ojs/index.php/unaciencia/article/view/56

37. Ortiz Sánchez LM. La teoría fundamentada como método de investigación para el desarrollo de la educación contable. Rev Visión Contable. 2020;(22):60–77. doi: https://10.24142/rvc.n22a3

38. Osorio CA, Londoño CÁ. The expert opinion in the administrative contentious jurisdiction in accordance with law 2080 of 2021. Southern Perspective / Perspectiva Austral 2024;2:22–22. https://doi.org/10.56294/pa202422.

39. Robles J, Ojeda J, Ensuncho A. Tendencia investigativa en universidades públicas de la región caribe colombiana. Aglala. 2020;11(1):1–13. Disponible en: https://revistas.uninunez.edu.co/index.php/aglala/article/view/1533

40. Salinas K, García A. Bibliometrics, a useful tool within the field of research. J Basic Appl Psychol Res. 2022;3(6):10–7. doi: https://10.29057/jbapr.v3i6.682

41. Sanz J. Bibliometría: origen y evolución. Hosp Domic. 2022;6(3):105–7. Disponible en: https://scielo.isciii.es/scielo.php?script=sci_arttext&pid=S2530-51152022000300105

42. Tacanahui RGA, Cuentas JAA, Moreira DHB. Biophilic Architecture: A Holistic Approach to Healthy and Sustainable Spaces. Environmental Research and Ecotoxicity 2024;3:102–102. https://doi.org/10.56294/ere2024102.

43. Torres A. Formation of the public accounting student in the international accounting teaching process. Hum Rev Int Humanit Rev. 2023;16(4):2–13. Disponible en: https://eaapublishing.org/journals/index.php/humanrev/article/view/1501

44. Valbuena CNA. Gentrification of tourism: a bibliometric study in the Scopus database. Gentrification 2024;2:52–52. https://doi.org/10.62486/gen202452.

45. Valle GPC do, Arcieri S. Prevalence of multidrug-resistant microorganisms in patients admitted to the intensive care unit. South Health and Policy 2024;3:118–118. https://doi.org/10.56294/shp2024118.

46. Velásquez AA, Gómez JAY, Claudio BAM, Ruiz JAZ. Soft skills and the labor market insertion of students in the last cycles of administration at a university in northern Lima. Southern Perspective / Perspectiva Austral 2024;2:21–21. https://doi.org/10.56294/pa202421.

47. Zapata RJ. Gentrified Humanities? An analysis of the main trends in the Scopus database. Gentrification 2024;2:53–53. https://doi.org/10.62486/gen202453.

FINANCIACIÓN

Los autores no recibieron financiación para el desarrollo de la presente investigación.

CONFLICTO DE INTERESES

Los autores declaran que no existe conflicto de intereses.

CONTRIBUCIÓN DE AUTORÍA

Conceptualization: David Fidel Vela-Quico.

Data curation: David Hugo Bernedo-Moreira.

Formal analysis: Antony Paul Espiritu-Martinez .

Research: Julio Alberto Torres-Sánchez.

Methodology: Rafael Romero-Carazas.

Project management: Antony Paul Espiritu-Martinez.

Resources: Rafael Romero-Carazas.

Software: Milusca Jaqueline Velarde-Tejada.

Supervision: David Hugo Bernedo-Moreira.

Validation: Rafael Romero-Carazas.

Display: Julio Alberto Torres-Sánchez.

Drafting - original draft: Milusca Jaqueline Velarde-Tejada.

Writing - proofreading and editing: David Fidel Vela-Quico.